🧲 Ce que le marché récompense VRAIMENT à long terme...

#77 : Celui qui gagnait 0.50 € pour chaque euro investi

Bienvenue sur Le Buffet Finances

La newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : Le super-pouvoir des entreprises qui réinvestissent bien

🐦 Le tweet de la semaine

💬 La citation de la semaine

🤩 L’image de la semaine

🛠 La ressource de la semaine : Le vrai danger, c’est celui qu’on ne regarde pas - Xavier Delmas (YT)

Vous êtes désormais 2250 autour du Buffet Finances ! Merci à tous de me lire ❤️

⚠️ Cette publication est longue, je te conseille donc de la lire directement dans l’application Substack 😉

🚨 Promotion 🚨

Pour analyser les entreprises, j’utilise StockUnlock.

Pour suivre mon portefeuille, j’utilise StockUnlock.

Pour valoriser rapidement une action, j’utilise StockUnlock.

Pour comparer des entreprises, j’utilise StockUnlock.

Bref.

J’utilise BEAUCOUP cet outil !

En ce moment, profitez de -30 % sur tous les abonnements.

Pas sûr d‘apprécier l’outil ?

C’est normal ! Et ça tombe bien, puisque vous pouvez le tester gratuitement et sans engagements (vraiment, même pas besoin de donner votre numéro de CB).

Pour voir toutes les fonctionnalités de StockUnlock, direction ma newsletter de février dernier spécialement consacrée à ça !

Et comme une bonne nouvelle n’arrive jamais seule : l’outil est à présent disponible sur tous les appareils Android et Apple !

Analyser des entreprises n’a jamais été aussi simple 😉

💭 Mon grain de sel : Le super-pouvoir des entreprises qui réinvestissent bien

Il existe un indicateur que presque tous les investisseurs débutants sous-estiment, alors qu’il joue un rôle décisif dans la performance d’une action sur dix ou vingt ans : les retours sur capitaux.

Que ce soient ROIC, ROCE ou ROE selon l’angle choisi, ils racontent tous une histoire centrale : combien une entreprise gagne pour chaque euro qu’elle investit ?

De façon générale, les retours sur capitaux sont définis comme le montant d’argent que l’entreprise gagne par rapport au capital qui a été investi dans l’entreprise.

C’est une question simple en apparence, mais dont la réponse permet d’expliquer pourquoi certaines actions deviennent des “compounders” extraordinaires… tandis que d’autres stagnent malgré une croissance du chiffre d’affaires ou un secteur prometteur.

Pourquoi les retours sur capitaux sont si mal compris

La plupart des débutants commencent par regarder ce qui saute aux yeux : la croissance du chiffre d’affaires, les bénéfices, les marges, le secteur, la dette... Ce sont des données cruciales et utiles, mais elles négligent un aspect essentiel.

Prenons un exemple très simple : deux entreprises affichent la même croissance du chiffre d’affaires, la même marge nette et travaillent dans le même secteur. Pourtant :

Entreprise A investit 100 € et en retire 25 € par an : elle affiche un ROIC de 25 %.

Entreprise B investit également 100 €, mais ne gagne que 5 € : son ROIC est de 5 %.

Sur le papier, tout semble similaire… mais dans la réalité, l’une crée de la valeur à chaque euro réinvesti, tandis que l’autre en détruit*. Et c’est précisément cette différence que beaucoup d’investisseurs ignorent.

*sauf si son ROIC reste supérieur à son WACC, cf. explications ci-dessous

Comment se calculent ces ratios (version simple, ne panique pas)

Pour ne pas entrer dans la technicité pure, on peut résumer les trois grands ratios de cette manière :

Le ROIC mesure le rendement généré par les actifs réellement utilisés pour faire tourner l’entreprise.

Le ROCE regarde la performance du capital total engagé, qu’il provienne des actionnaires ou de la dette.

Le ROE se concentre uniquement sur ce qui revient aux actionnaires.

Ce sont trois angles sur la même question : la performance du capital. Mais dans la pratique, le ROIC est souvent le plus pertinent, car il neutralise les effets de structure financière et se concentre sur les opérations. Dans la suite de cette newsletter, je vais donc utiliser le ROIC.

L’idée essentielle à retenir est simple : plus le ROIC est durablement élevé, plus l’entreprise peut croître rapidement sans avoir besoin de lever de la dette ou de diluer les actionnaires.

C’est un super-pouvoir.

Pourquoi un bon ROIC crée énormément de valeur

Le point clé est le suivant : un ROIC élevé n’est pas suffisant. Il doit être supérieur au coût du capital (WACC)

Le WACC (« coût moyen pondéré du capital ») représente le coût que l’entreprise doit payer pour financer ses opérations, que ce financement provienne des actionnaires ou des prêteurs.

En d’autres termes, c’est le “taux minimal” que l’entreprise doit dépasser pour créer de la valeur. S’il est à 8 %, par exemple, toute activité rentable en dessous détruit mécaniquement du capital.

Avec cette idée en tête, on peut comparer deux situations.

Cas 1 : le ROIC dépasse largement le WACC.

Imaginons un ROIC de 20 % pour un WACC de 8 %.

Chaque euro investi rapporte donc 12 % au-dessus du coût du capital (20% - 8%). C’est une réelle création de valeur, et si l’entreprise réinvestit une partie de ses profits, cette valeur se cumule année après année.

Cas 2 : le ROIC est inférieur au WACC.

Imaginons un ROIC de 5 % pour un coût du capital de 8 %.

Dans ce cas, chaque euro réinvesti détruit 3 %. L’entreprise donne l’illusion de croître – les ventes augmentent, le bilan s’alourdit – mais ce développement appauvrit les actionnaires.

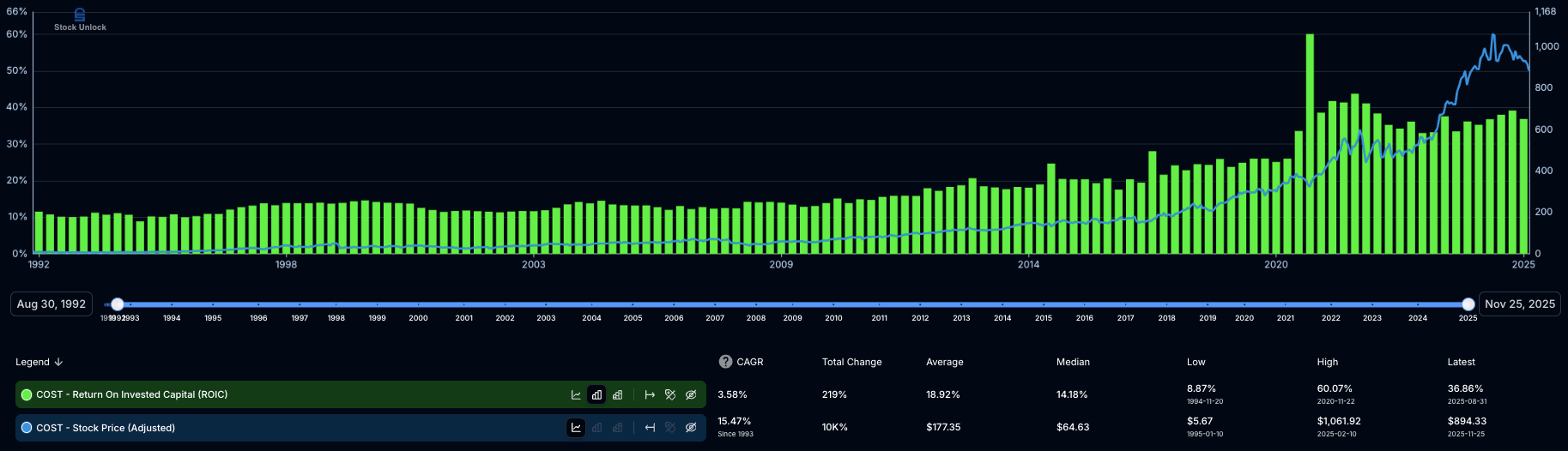

À long terme, les cours de Bourse sont très corrélés au pourcentage de retour sur capital…

Des exemples d’entreprises réelles pour ancrer le concept

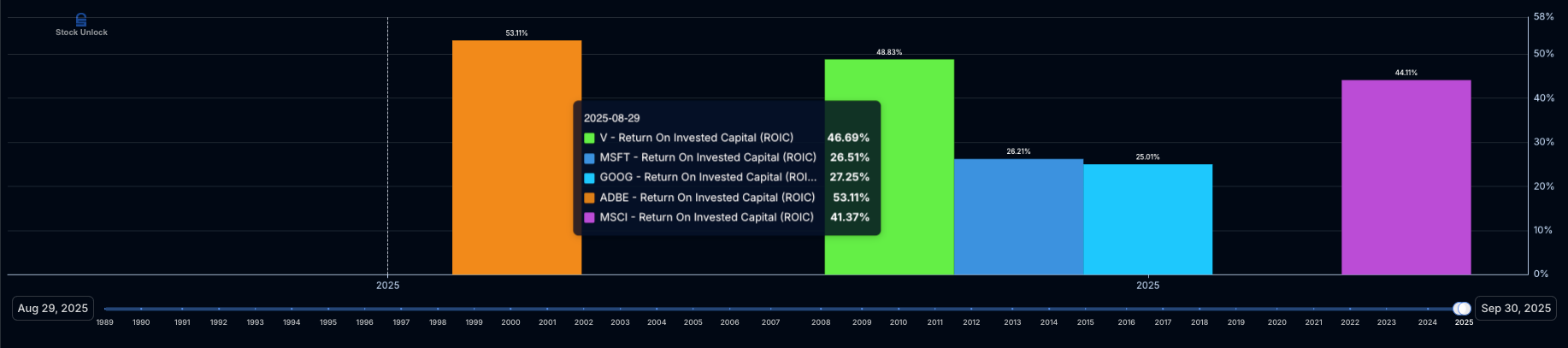

Certaines entreprises affichent depuis plus de dix ans des ROIC supérieurs à 20 %.

On y retrouve Microsoft, Alphabet, Adobe, Visa ou encore MSCI. Le point commun de ces sociétés est clair : elles opèrent dans des modèles où chaque nouveau dollar de revenus nécessite très peu de capital supplémentaire. Ce sont des business “scalable”, soutenus par des effets réseaux, des marges élevées et un pricing power remarquable.

D’autres entreprises solides – Nestlé, Coca-Cola, Procter & Gamble – affichent des ROIC plus modérés, souvent entre 8 % et 12 %. Elles créent de la valeur, mais de manière plus lente et plus prévisible.

Les retours sur capitaux peuvent-ils croître ?

Un ROIC n’est pas figé. Il peut augmenter progressivement lorsqu’une entreprise gagne en maturité :

ses coûts se stabilisent

sa base d’actifs devient plus efficace

son moat se renforce

son pricing power s’améliore

elle passe d’un modèle “physique” à un modèle plus digital ou software

À l’inverse, un ROIC peut diminuer quand un secteur se commoditise, que la concurrence s’intensifie, ou que l’entreprise doit réinvestir massivement pour rester pertinente.

Les retours sur capitaux racontent donc non seulement le présent… mais aussi le potentiel futur.

La vérité silencieuse que la plupart des débutants ignorent

On peut avoir une entreprise avec une forte croissance du chiffre d’affaires, un secteur séduisant, un storytelling parfait… et un rendement catastrophique en Bourse simplement parce que le ROIC est bas.

Et inversement, on peut avoir un business en apparence “ennuyeux”, ou peu visible médiatiquement, mais qui croît tranquillement avec un ROIC de 20 % pendant vingt ans.

Sur le graphique, l’écart devient abyssal.

Le marché le sait.

Les multiples de valorisation en tiennent compte.

Et sur longue période, c’est presque toujours l’entreprise au ROIC élevé qui finit par gagner.

Les retours sur capitaux ne sont pas un ratio. Ce sont la boussole.

Ils expliquent :

la qualité économique profonde d’un business,

sa capacité à s’autofinancer,

la durabilité de sa croissance,

la valorisation que le marché lui accorde,

et in fine la performance boursière à long terme.

Quand on comprend cela, on analyse une entreprise d’une tout autre manière.

On ne cherche plus seulement ce qu’elle vend, mais comment elle transforme un euro en plus d’un euro.

C’est la définition même de la création de valeur.

Call To Action de la semaine : analyse ton portefeuille

Je te propose un exercice simple mais puissant. Prends tes cinq plus grosses positions et fais trois choses :

Note le ROIC moyen des cinq dernières années.

Observe le taux de réinvestissement des bénéfices (le pourcentage du profit ou du free cash-flow qu’une entreprise réinjecte dans son activité plutôt que de le distribuer)

Calcule la croissance implicite : ROIC × réinvestissement.

Ensuite, demande-toi honnêtement :

La croissance de cette entreprise crée-t-elle vraiment de la valeur… ou en détruit-elle ?

🐦 Le tweet de la semaine

💬 La citation de la semaine

« À long terme, il est difficile pour une action de générer un rendement bien supérieur à celui de l’entreprise sur laquelle elle repose.

Si l’entreprise génère 6 % sur son capital sur 40 ans et que vous la conservez pendant ces 40 ans, vous n’obtiendrez pas un rendement très différent de 6 %, même si vous l’achetez initialement avec une énorme décote.

À l’inverse, si une entreprise génère 18 % sur son capital sur 20 ou 30 ans, même si vous payez un prix qui semble élevé, vous obtiendrez un résultat incroyable. »

Charlie Munger

🤩 L’image de la semaine

🛠 La ressource de la semaine : Le vrai danger, c’est celui qu’on ne regarde pas - Xavier Delmas (YT)

Gagne du temps dans tes analyses avec Stock Unlock, mon outil favori pour analyser en profondeur les finances des entreprises, suivre la performance de mon portefeuille et dénicher des entreprises de qualité !

Stock Unlock est une plateforme de recherche et d'analyse. Tous les investissements comportent des risques. Vous devez effectuer vos propres recherches. Les performances passées ne garantissent pas les résultats futurs. Aucun contenu ici présent ne constitue un conseil en investissement.

🔚 C’est tout pour aujourd’hui !