👔 Comment analyser le management d'une entreprise ?

#24 : Celui qui surveillait les PDG

Bienvenue sur Le Buffet Finances

LA newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : Les Hommes avant les chiffres !

🐦 Le tweet de la semaine

📊 Le juste prix : Euronext

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Daniel Pronk (YouTube)

PS : On accueille 66 nouveaux membres : on est désormais 796 autour du Buffet Finances ! Merci à tous de me lire ❤️

PPS : Si la newsletter est trop longue, n’oublie pas de cliquer sur “Voir le message en entier”, ou de la lire directement sur Substack 😉

Avant-propos

Vous l’aurez peut-être remarqué, mais vous n’avez pas reçu de newsletter la semaine dernière. La raison principale étant une visite aux urgences pour mon fils de 3 ans (pas de panique, tout va bien, il a même retrouvé toute son énergie 😅).

J’ai publié hier la première analyse d’entreprise complète (environ 30 pages Word, Arial 11 😅) sur Texas Roadhouse. Tu l’as peut-être vu passer, sinon voilà le lien !

L’abonnement est à 10 € / mois ou 99 € / an (et tu as 7 jours d’essai gratuit !)

Enfin, dans un autre registre, j’ai atteint le seuil symbolique des 5000 abonnés sur X/Twitter (merci à toi si tu me lis aussi là-bas !)

Et pour vous remercier de votre fidélité, j’ai décidé de vous faire un petit cadeau 🎁

J’ai lancé il y a peu mon programme d’accompagnement personnalisé à l’investissement en Bourse : pas pour te conseiller QUOI acheter ou vendre, mais COMMENT améliorer ta sélection d’entreprise, mieux COMPRENDRE le monde de la Bourse et apprendre à éviter les ERREURS basiques (ou plus complexes)…

Si investir 100, 200, ou 500 € dans toi-même, pour te former et éviter de PERDRE cet argent en faisant des erreurs, est-ce que ça ne voudrait pas le coup ?

Voilà mes offres en temps normal :

Le Fast-food : 79 €

1h d’appel en visio avec moi : pour répondre à tes questions, t’aider à progresser sur un point en particulier, échanger sur une entreprise spécifique…

un fichier Simulateur d’intérêts composés, avec explications et surtout qu’on pourra customiser ensemble pour simuler TA propre situation

un fichier Planificateur de Budget, celui que j’utilise divisé en 4 catégories de dépenses pour y voir plus clair sur tes finances

Ce sont les autres qui en parlent le mieux :

Et si tu veux aller plus loin :

La Brasserie : 99€/ mois - 255€/trimestre (-15%, soit 85€/mois) - 840€/ an (-30%, soit 70€/mois)

2x 1h d’appel par mois

accès aux "Devoirs" : faire des analyses d’entreprise, de résultats, valorisation - on en discute lors des appels

accès à mes watchlist & prix cibles selon ma méthode de valorisation

accès à ma newsletter payante (10€/mois ; 99€/an) pendant la durée de ton abonnement à La Brasserie

1 appel en groupe par mois (présentation / q&a, etc..) - non garanti, en fonction du nombre de personnes

En tant qu’abonné fidèle, tu peux tenter ta chance pour gagner un des lots mis en jeu :

3 abonnements gratuits à la newsletter premium “Le Buffet à volonté”

2 Fast-Food : 1h d’appel gratuit

1 Brasserie : accompagnement pendant un mois

Pour participer c’est très simple :

Abonne-toi (si ce n’est pas déjà fait !) à la version gratuite - mais si tu veux aussi t’abonner à la version premium ne te retiens pas 😄

Partage cette newsletter en utilisant le lien de parrainage ci-dessous

Bonus : Augmente tes chances de gagner un abonnement gratuit !

Lorsque plus d'amis utilisent ton lien de parrainage pour s'abonner (gratuitement ou payant), tu recevras des avantages spéciaux :

3 parrainages : Abonnement gratuit 1 mois

7 parrainages : Abonnement gratuit 3 mois

15 parrainages : Abonnement gratuit 6 mois

💭 Mon grain de sel : Les Hommes avant les chiffres !

Jusqu’à présent, j’ai beaucoup évoqué dans mes newsletter des concepts relatifs à l’analyse quantitative des entreprises. Par exemple :

Comment filtrer des entreprises de qualité avec seulement 3 critères ?

Comment lire les états financiers des entreprises ?

Comment évaluer la “vraie valeur” d’une entreprise ?

Mais aujourd’hui, je veux parler d’un concept lié à l’analyse qualitative, beaucoup moins axée sur les chiffres, mais sur les personnes responsables de la croissance (ou non) d’une entreprise : le management.

J’essaie d’investir dans des entreprises qui sont tellement formidables qu’un idiot pourrait les diriger. Parce que tôt ou tard, cela arrivera.

Warren Buffett

Identifier qu’une entreprise est en croissance, rentable, peu endetté… c’est assez facile (et rapide). Estimer que le prix de l’action semble sous-valorisé par rapport aux perspectives de croissance de l’entreprise, c’est un peu plus complexe mais cela reste dans le domaine du “quantifiable”. Mais comment faire pour savoir si le management est bon ou pas ? Et d’ailleurs, ça veut dire quoi un “bon” management ?

Aujourd’hui on va voir comment rapidement analyser le management d’une entreprise. Le but : avoir des dirigeants talentueux, avant-gardistes, compétents, et déterminés à prendre des décisions qui profiteront à l’entreprise en général, et aux actionnaires en particulier.

Car pour rappel : les actionnaires ne sont rien d’autre que les “co-propriétaires” de l’entreprise.

Pourquoi analyser le management est important ?

En tant qu’investisseurs ‘externe’, on doit avoir confiance dans la capacité de la direction de l’entreprise à prendre les bonnes décisions et à stimuler la croissance et la valeur à long terme. On doit absolument avoir confiance dans le fait que la direction possède les compétences, les valeurs éthiques et la vision nécessaires pour guider l’entreprise à la fois dans les périodes prospères et difficiles (et SURTOUT pendant les périodes difficiles).

Les décisions du management ont d’énormes conséquences. Elles n’ont pas seulement un impact sur les opérations quotidiennes d’une entreprise : elles façonnent l’entreprise et détermineront si elle survivra 10 ans ou sera dévorée par la concurrence.

Par exemple, les décisions d’allocation de capital (investir dans la croissance, restituer le capital aux actionnaires ou conserver les bénéfices) ont un impact direct sur la santé financière et les perspectives d’avenir de l’entreprise. Une mauvaise allocation de capital peut entraîner des opportunités manquées, une prise de risque excessive, une stagnation ou une faillite.

Exemple récent: En 2021, Mark Zuckerberg décide d’augmenter les investissements dans “le metaverse” : les Capex sont multipliés par 2 et passent d’environ 15 Mds $ à plus de 32 Mds $ en 2022 !

Les actionnaires ne voient pas d’un très bon oeil ces énormes investissements sans vraiment de retour sur investissement et le font savoir. Zuckerberg déclare alors que 2023 sera “l’année de l’efficience” opérationnelle, et il met ses actes suivent ses paroles. Les actionnaires apprécient, et le cours de l’action atteint désormais des sommets (+550 % en moins de 2 ans…)

Les 5 caractéristiques d’un bon management

1. Antécédents

La caractéristique la plus révélatrice d’une bonne gestion est son historique. Si un PDG travaille dans l’entreprise depuis plus de 30 ans, a traversé différents cycles économiques et a quand même réussi à faire croître l’entreprise, il est bien mieux équipé pour prendre des décisions qui généreront de la valeur à long terme pour l’entreprise.

Quand tu fais des recherches sur la gestion, étudie les performances passées, à la fois dans l’entreprise actuelle mais aussi dans les postes occupés par les dirigeants dans d’autres entreprises. Si quelqu’un a obtenu de bons résultats à divers postes, c’est un signe de bon leadership et de compétence.

2. Incitations

Il est crucial de comprendre si les intérêts de la direction sont alignés sur les notres (les actionnaires). Un indicateur est la structure de la rémunération des dirigeants. Un bon programme de rémunération récompense les dirigeants quand ils créent de la valeur à long terme pour les actionnaires, plutôt que de se concentrer sur les gains à court terme. De plus, idéalement, le PDG devrait avoir une participation importante dans l’entreprise. Si la participation de la direction est supérieure à 10 %, on peut supposer qu’il y a un alignement d’intérêts avec les investisseurs.

Les informations sur le type de rémunération de la direction sont parfois disponibles dans le rapport annuel, et indiquent aussi parfois si les incitations sont basées sur une croissance sur 3 ou 5 ans. Vérifie également si les incitations sont liées à la croissance de l’EBITDA (facilement manipulable) ou au FCF/action (bien mieux). Il faut aussi analyser les cas où la direction reçoit des options sur actions, des bonus basés sur les performances et d’autres avantages.

3. Vision et stratégie

Le succès à long terme d’une entreprise dépend de sa vision et de sa stratégie, qui sont le résultat direct de la gestion. Les meilleurs PDG et équipes de direction sont capables d’articuler clairement une orientation stratégique qui atteint un niveau élevé de motivation, de participation significative et d’engagement dans toute l’entreprise. Ce plan doit être réaliste tout en offrant de solides avantages pour la position de marché de l’entreprise, la croissance des revenus et la rentabilité. Une direction capable de pivoter en cas de changement des conditions du marché, mais de s’en tenir à la vision de base, est particulièrement précieuse.

Par exemple, Mark Zuckerberg (encore lui) a fait un virage à 180° complet en 2022-23 concernant les plateformes en ligne et les casques virtuels. Il a supprimé la plupart des projets non rentables et s’est concentré sur l’IA et la monétisation des ‘reels’. Grâce à ces décisions agiles, l’entreprise s’est considérablement améliorée.

4. Allocation du capital

La manière dont la direction répartit le capital de l’entreprise peut faire la réussite ou l’échec d’une entreprise. En fin de compte, le capital sera réparti de manière à augmenter la valeur des actifs économiques détenus par l’entreprise, que ce soit en réinvestissant des fonds dans l’entreprise, en acquérant de nouvelles entreprises offrant des opportunités de croissance ou en restituant du capital aux actionnaires par le biais de dividendes et de rachats d’actions.

La direction doit être excellente en matière d’allocation du capital. Si elles sont bien prises, ces décisions peuvent approfondir le fossé qui sépare une entreprise, créer de nouvelles sources de revenus, améliorer les marges et faire prospérer une entreprise lorsque tout le monde panique. Sois très sélectif en matière d’allocation du capital. Analyse les antécédents de l’entreprise et regarde si la direction a réussi dans le passé.

5. Transparence et responsabilité

Une bonne équipe de direction sera transparente et agira de manière responsable, en communiquant efficacement sur les finances de l’entreprise, la stratégie et les risques. Les dirigeants doivent être tenus responsables devant les actionnaires et le public de leurs actions et décisions, aussi bien lorsque les choses vont bien que lorsque les choses vont mal.

Recherche une équipe de direction prête à admettre ses erreurs et à prendre des mesures correctives si nécessaire. Cela peut être difficile à trouver : pour les entreprises suffisamment anciennes, tu peux aller lire les conférences call sur les périodes de 1999-2002, 2007-2010 et 2020-2021 pour voir comment la direction a réagi à certaines crises.

Différencier les bons des mauvais PDG

Tous les PDG et toutes les équipes de direction ne sont pas égaux. Certains traits et comportements différencient les bons dirigeants des mauvais. Identifier ces différences peut t’aider à prendre des décisions plus éclairées sur les entreprises dans lesquelles investir.

Les bons PDG privilégient le long terme : les excellentes équipes de direction ne se soucient pas du fait que la route vers le succès soit cahoteuse. Elles ne se soucient pas de rater les bénéfices trimestriels. Elles ne se soucient pas de la chute du cours de l'action de 10 % en un mois. Leur objectif est de créer une croissance durable qui profitera à l'entreprise pendant des années, voire des décennies. Les PDG qui se concentrent trop sur l'atteinte d'objectifs à court terme au détriment de la stratégie à long terme sont des signaux d'alarme pour les investisseurs.

Extrait de la lettre aux actionnaires du PDG de l’entreprise américaine Copart (CPRT), leader mondial des ventes aux enchères de voitures 100 % en ligne :

Comme l'a montré notre fondateur et président exécutif Willis Johnson, nous prenons des décisions commerciales avec la prospérité de nos clients et de nous-mêmes sur 30 ans comme objectif ultime. En conséquence, nous sommes en mesure d’investir dans le terrain, la technologie, les biens d’équipement, la liquidité des enchères et notre personnel. Par exemple, à tout moment, il est « moins cher » de louer que d’acheter les installations par lesquelles nous servons nos clients. Nous savons cependant qu’étant donné la difficulté d’obtenir les autorisations pour développer de nouvelles installations, la propriété des installations est essentielle pour assurer la durabilité à long terme de nos offres de services. Par conséquent, au cours de l’exercice 2023, nous avons poursuivi notre programme d’investissement en capital agressif, la grande majorité de nos dépenses étant consacrée à l’acquisition et au développement de terrains.

Les mauvais PDG manquent de vision ou ne parviennent pas à exécuter : les dirigeants qui ne parviennent pas à définir une stratégie claire pour l'entreprise créent des risques importants. Les entreprises dirigées par de tels dirigeants peuvent dériver sans but et manquer des opportunités de marché clés, permettant ainsi à leurs concurrents de prendre de l'avance.

Les bons PDG construisent des équipes solides : le leadership ne concerne pas seulement une seule personne. Les meilleurs PDG s'entourent de personnes intelligentes et expérimentées qui ont des compétences et des opinions diverses. Cette diversité contribue à la prospérité de l'entreprise.

Les mauvais PDG gèrent mal ou ne délèguent pas : un PDG qui essaie de tout contrôler sans déléguer de responsabilités gaspille son énergie et ralentit l'innovation. Ce type de leadership conduit souvent à des inefficacités et à une main-d'œuvre démoralisée.

Conclusion

Il est primordial d’avoir confiance dans la capacité des dirigeants des entreprises dans lesquelles tu investis à prendre des décisions judicieuses et conformes à tes intérêts en tant qu’actionnaire. Pour évaluer les dirigeants, il faut examiner leurs antécédents, leur vision, la répartition du capital et les mesures incitatives. Identifier les bons PDG et éviter les mauvais peut t’éviter d'investir dans des entreprises sous-performantes actuellement ou dans un futur proche.

🐦 Le tweet de la semaine

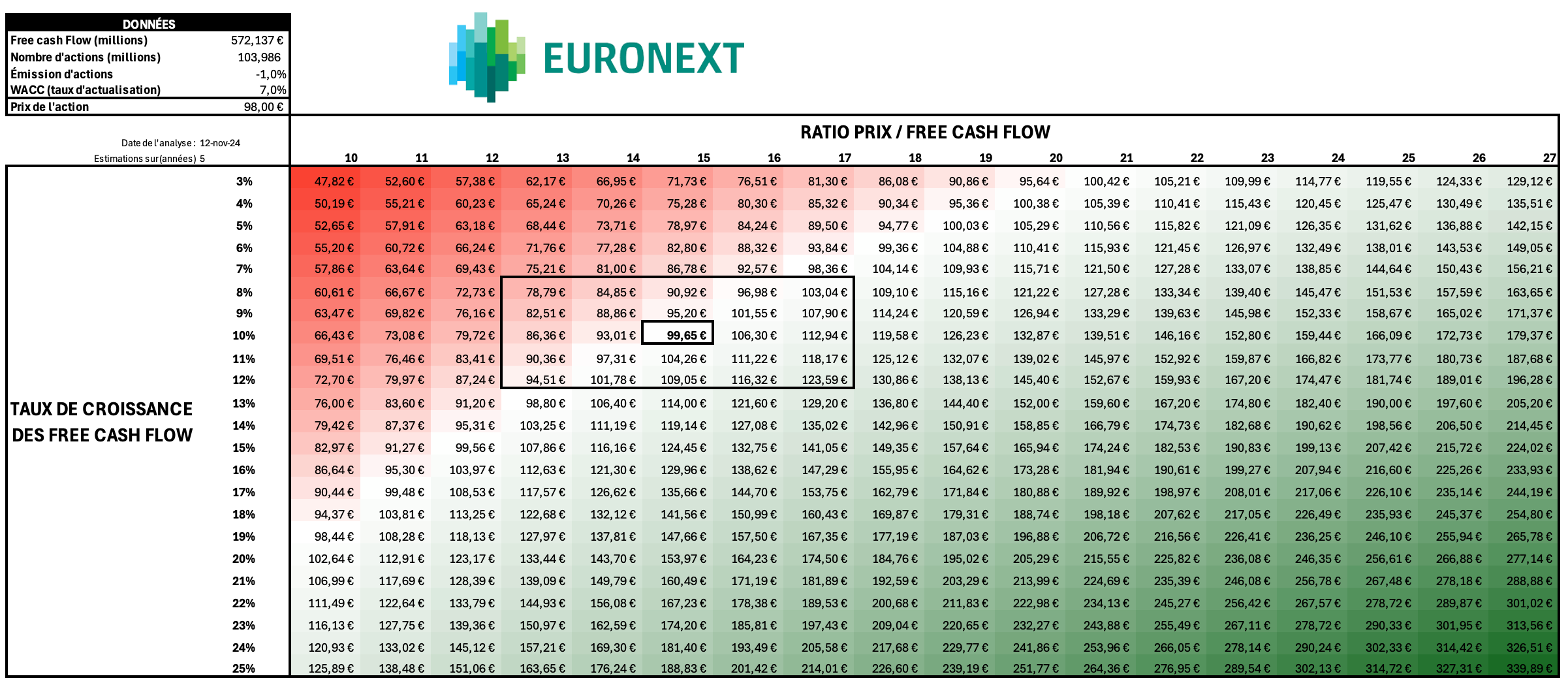

📊 Le juste prix : Euronext

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio de valorisation Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement, le CAGR (Taux de Croissance Annuel Composé) se situe autour de 16 % sur 10 ans, et 22 % sur 5 ans.

En revanche, de 2014 à 2021 le CAGR était plutôt autour de 8 %, et n’a réellement augmenté qu’au cours des 3-4 dernières années.

Je pense que Euronext peut voir ses FCF augmenter de 10 % par an sur les 5 prochaines années.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio Prix / FCF se situe habituellement entre 8 et 25.

Le ratio median sur 10 ans est de 19.6, et sur 5 ans de 18.5.

Je pense qu’un ratio de 15 est plus que prudent (actuellement le ratio P/FCF est autour de 18.5)

Avec ces hypothèses que je juge assez prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 99 € , soit le prix actuel. La “fourchette acceptable” (encadrée dans le tableau) se situerait entre 79 € et 123 € .

Ce qui correspondrait à un prix de l’action dans 5 ans de 140 €, soit +43 % ou un CAGR d’environ 7.36 % (qui correspond logiquement au taux d’actualisation, puisque le ‘prix juste’ est le prix actuel).

Graphiquement, le prix de l’action semble “coincé” entre une résistance autour des 103 € et un potentiel support autour des 94 €.

Plus récemment, le prix semble aussi se situer dans un canal haussier depuis début 2024. Le prix actuel semble proche du bas de canal, qui peut potentiellement faire office de support technique.

💬 La citation de la semaine

Les gestionnaires qui réfléchissent aux questions de comptabilité ne devraient jamais oublier l'une des énigmes préférées d'Abraham Lincoln : combien de pattes possède un chien, si l'on appelle une queue une patte ?

La réponse : quatre, car appeler une queue une patte n'en fait pas une patte.

Warren Buffett

Warren Buffett (2009). “Warren Buffett on Business: Principles from the Sage of Omaha”, p.186, John Wiley & Sons

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Daniel Pronk (YouTube)

Daniel Pronk est le co-fondateur de Stock Unlock, l’outil que j’utilise pour analyser les entreprises et dont tu peux voir les captures d’écrans régulièrement dans ma newsletter.

Daniel a aussi sa propre chaine YouTube (en anglais), où il partage ses analyses d’entreprises et ses opinions sur les résultats, la valorisation, et bien d’autres sujets. Son style calme et pédagogue saura te séduire j’en suis sûr 😉

🔚 C’est tout pour aujourd’hui !

Si tu as quelques minutes, tu peux répondre à ce sondage et m’aider à améliorer Le Buffet Finances !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊

Retrouve-moi également sur :