💫 Filtrer la qualité

#7 : Celui qui passait de 3000 à 156 entreprises avec 3 filtres

Bienvenue sur Le Buffet Finances

La newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon blabla : 3 critères pour les filtrer tous…

📚 3 min pour comprendre : Le ROCE

📊 Le juste prix : Booking Holdings Inc.

🛠 Une ressource vraiment utile : Le petit livre qui bat (encore) le marché, par Joel Greenblatt

PS : On est désormais 220 autour du Buffet Finances, merci à tous de me lire ❤️

💭 Mon blabla : 3 critères pour les filtrer tous…

Dans l’édition précédente, j’affirmais être convaincu que tu peux battre le marché, en tant qu’investisseur particulier.

Seulement voilà : rien qu’aux USA, tu peux investir dans 2272 entreprises listées sur le NYSE (New-York Stock Exchange), et dans plus de 3400 entreprises sur le NASDAQ (National Association of Securities Dealers Automated Quotations ; oui tout le monde se fout de la signification du nom, et tu l’auras sûrement oublié dans 2 minutes 😄).

Pour rappel, l’analyse d’une entreprise se fait selon moi en 3 étapes, dont le temps à consacrer à chacune d’elles est le suivant :

Analyse quantitative : 10 %

Objectif : faire un tri rapide, vérifier si ça vaut le coup de continuer l’analyse plus loin.

Analyse fondamentale : 80 %

Objectif : comprendre ce que fait l’entreprise en profondeur, ses forces, ses faiblesses, mais aussi ses concurrents, ses perspectives, etc…

Valorisation : 10 %

Objectif : ne pas payer trop cher car comme dit Warren Buffett “Même une entreprise extraordinaire ne se paye pas un prix infini”.

Mais avant d’analyser une entreprise, il faut d’abord la sélectionner dans sa watchlist ! Je vais donc te partager 3 critères très simples que j’utilise*, qui te permettront de “faire une purge” pour passer de plus de 3000 entreprises à moins de 200.

*J’utilise le screener Stock Unlock

1. Croissance du chiffre d’affaire > 8 %

Le chiffre d’affaire, c’est ce qui correspond au total des ventes de produits et/ou services. Pour qu’il augmente, l’entreprise doit vendre plus, ou plus cher, ou les deux. A long-terme, le prix d’une action en Bourse est fortement corrélée avec la croissance du chiffre d’affaire.

Pourquoi ?

Par ce qu’une action n’est qu’un “morceau” de l’entreprise. Si l’entreprise n’augmente plus son chiffre d’affaire, il va être difficile d’augmenter sa propre valeur… Alors pour quelles raisons le prix des actions devrait-il augmenter ??? Oui, l’augmentation des marges et des free cash-flow peut aider le prix de l’action à croître un peu, mais il arrivera forcément un effet “plafond”.

En général, je prend comme critère dans mes filtres une croissance du chiffre d’affaire d’au-moins 8 % par an sur les 5 dernières années.

2. Croissance des free cash-flow > 10 %

Le free cash-flow (flux de trésorerie disponible, en français), c’est simplement le “vrai” cash qu’il reste à l’entreprise après avoir payé ses dépenses opérationnelles et les investissements nécessaires pour fonctionner et se développer (Capex - Capital Expenditure).

| Formula & Meaning | QuickBooks")

Pour simplifier, c’est ce qu’il reste à l’entreprise pour :

rembourser la dette

racheter des actions

payer des dividendes

Plus de free cash-flow signifie plus d’opportunités de développement pour l’entreprise, mais aussi et surtout potentiellement de meilleurs retours aux actionnaires, via les rachats d’actions et les dividendes.

C’est vraiment selon moi la base de tout investissement (que ce soit une ferme, un appartement ou une action en Bourse) : on investit de l’argent en espérant en gagner plus dans le futur. Et pour ça, pas de miracles : il faut que ce dans quoi on a investi produise du cash.

Dans mes filtres, je prends un strict minimum de 10 % par an sur les 5 dernières années (mais je monte souvent ce critère à 12 voire 15 % si je veux être hyper-sélectif).

3. Rentabilité (ROCE) > 15 %

La rentabilité, c’est la capacité de l’entreprise à utiliser son capital pour faire des profits. Pour faire simple, si elle parvient à générer 1 € en utilisant un capital de 10 €, elle a une rentabilité de 10 %.

Pour citer Charlie Munger :

Sur le long terme, il est difficile pour une action de générer un rendement bien supérieur à celui de l'entreprise sous-jacente. Si l'entreprise génère 6 % de rendement sur le capital sur 40 ans et que vous détenez cette action pendant ces 40 ans, vous ne ferez pas beaucoup mieux qu'un rendement de 6 %, même si vous l'avez achetée à un prix fortement réduit. À l'inverse, si une entreprise génère 18 % de rendement sur le capital sur 20 ou 30 ans, même si vous payez un prix qui semble élevé, vous obtiendrez un bon résultat."

J’utilise dans mes filtres le ROCE (Return On Capital Employed - Rendement sur capitaux employés). Dans certains cas on peut privilégier le ROIC ou le ROE (Retour sur capitaux investis & Retour sur capitaux propres). Si tu te sens perdu au milieu de toutes ces abbréviations, rassure-toi, c’est normal ! Je prendrais le temps d’expliquer les différents concepts dans de futurs newsletter.

Le S&P 500 ayant un ROCE d’environ 10 % en moyenne, je vise donc des entreprises faisant mieux, c’est pourquoi je préfère un ROCE d’au-moins 15 %.

CONCLUSION

Avec seulement 3 filtres, tu peux passer de plusieurs milliers d’entreprises à seulement une centaine.

Croissance du chiffre d’affaire supérieure à 8 %

Croissance des free cash-flow supérieure à 10 %

Rentabilité (ROCE) > 15 %

📚 3 min pour comprendre : Le ROCE

Résumé

Le ROCE est un indicateur important pour évaluer combien une entreprise gagne par rapport à l'argent investi dans ses opérations.

Cela permet de mesurer la rentabilité, et de comparer les performances entre différentes entreprises.

Le ROCE (Return on Capital Employed) est utilisé pour mesurer la rentabilité et l'efficacité d'une entreprise dans l'utilisation de son capital. Il correspond au rendement qu'une entreprise génère à partir de l'argent qu'elle utilise pour ses opérations.

Le ROCE se calcule de la manière suivante :

ROCE = Résultat d’exploitation / Capital Employé

Résultat d'exploitation ➡️ C'est le bénéfice avant intérêts et impôts (en anglais : EBIT - Earnings Before Interest and Taxes). Il représente les profits générés par les activités principales de l'entreprise.

Capital Employé ➡️ C'est la somme des capitaux propres et des dettes à long terme. En d'autres termes, c'est tout l'argent investi dans l'entreprise par les actionnaires et les prêteurs.

Par exemple, si une entreprise a :

Un résultat d'exploitation de 100 000 euros.

Un capital employé de 500 000 euros.

ROCE = 100 000 / 500 000 = 0,20, ou 20 %

Autrement dit : pour chaque euro investi dans l'entreprise, elle génère 20 centimes de bénéfice d'exploitation.

Pourquoi le ROCE est important ?

Efficacité de l'utilisation du capital

Le ROCE montre à quel point une entreprise utilise efficacement ses ressources en capital pour générer des profits. Un ROCE élevé indique une utilisation efficace du capital.

Comparaison entre entreprises

Le ROCE permet de comparer la rentabilité de différentes entreprises, même si elles sont dans des secteurs différents. C'est un outil utile pour les investisseurs pour identifier les entreprises capables d’utiliser efficacement leur capital.

Confiance des investisseurs

Un ROCE élevé peut attirer les investisseurs en montrant que l'entreprise utilise bien son capital et est capable de générer des rendements élevés. Ce qui peut conduire à une augmentation de la valeur des actions et à une meilleure perception de l'entreprise sur les marchés boursiers.

📊 Le juste prix : Booking Holdings Inc.

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement sur 10 ans, le CAGR (compounded annual growth rate) se situe entre 8 et 15 %.

Je pense que Booking a les moyens de voir ses FCF augmenter de 10 % par an sur les 5 prochaines années.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio Prix / FCF se situe entre 11 et 25 (hors période COVID et post-COVID, qui a fortement affecté les FCF de Booking jusqu’en 2021).

Je pense que projeter un ratio de 15 dans 5 ans semble très prudent.

Avec ces hypothèses que je juge prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 3757 $.

Mais on voit qu’avec seulement 1 % de croissance des FCF en plus, on se situerait pile-poil dans le prix actuel de 3916 $. Je pense donc personnellement que le prix de l’action n’est pas sur-évalué, et dans un scénario optimiste pourrait même être considéré comme sous-évalué.

A toi de jouer ! Dis-moi en commentaire ce que tu penses être le juste prix pour l’action Booking ⬇️

💬 La citation de la semaine

Choisir des actions individuelles sans avoir la moindre idée de ce que vous cherchez, c'est comme courir dans une fabrique de dynamite avec une allumette allumée. Vous pouvez survivre, mais vous êtes quand même un idiot.

Joel Greenblatt, extrait de Le petit livre qui bat le marché

🤩 Une image vaut mille mots

A court-terme, le prix d’une action dépend beaucoup des multiples de valorisation.

A long-terme, c’est surtout la croissance des ventes et des profits.

🛠 Une ressource vraiment utile : Le petit livre qui bat (encore) le marché, par Joel Greenblatt

Ce petit livre se lit très facilement, et très rapidement (moins de 48 h pour moi !).

Je conseille notamment la première partie à toute personne qui commence à investir en Bourse. L’auteur explique de façon claire et très simple pourquoi investir dans des actions en Bourse (vs. des obligations par exemple), mais aussi pourquoi et comment valoriser une entreprise.

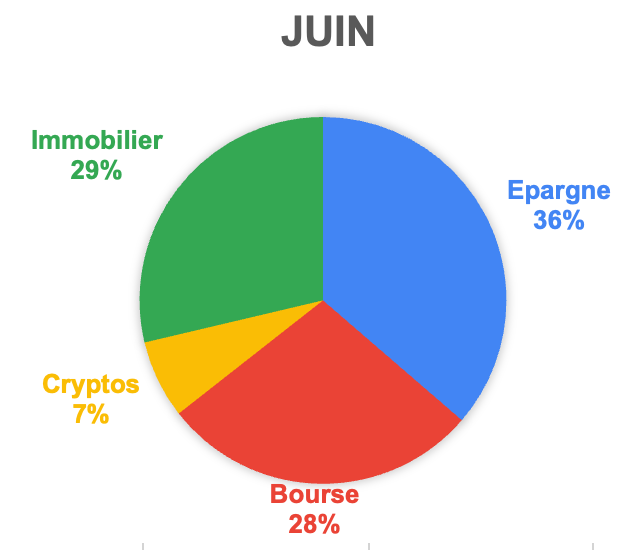

💰 Bilan mensuel de notre patrimoine

Patrimoine (presque) net au 30 juin 2024

- 1,24 % 📉

135 713 €

Évolution mai-juin :

Épargne ➡️ - 5,64 % (travaux maison)

Bourse ➡️ + 1,96 % (apports inclus)

Immo ➡️ + 3,63 % (remboursement prêt RP)

Crypto ➡️ - 8,37 %

🔚 C’est tout pour aujourd’hui !

Si tu as quelques minutes, tu peux répondre à ce sondage et m’aider à améliorer Le Buffet Finances !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊

Retrouve-moi également sur :

Bonjour

Bon filtre mais deux remarques :

En ces temps d inflation marquée voir importante dans certains pays attractifs (Turquie par ex) comment vérifier si l évolution du CA est bien liée à la dynamique de l entreprise plutôt qu’à l’inflation? Ne vaudrait il pas mieux qq chose du style % évolution ÇA - % inflation > x%?

Le FCF >10% est insuffisant si l on met en place une stratégie dividende. Pour confirmation, il faudrait vérifier le % du payout ratio ne dépassant pas 70% dans mon cas. Au delà de cette distribution de la treso dispo il faut se poser la question sur l avenir de l entreprise ou le choix des dirigeants.