🏰 Investis dans les douves!

#8 : Celui qui protégeait son avantage concurrentiel

Bienvenue sur Le Buffet Finances

LA newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon blabla : Plus c’est large, plus c’est bon…

📚 3 min pour comprendre : Les 5 types de MOAT d’après Morningstar

📊 Le juste prix : McDonald’s

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Long-Term Mindset

PS : On accueille 74 nouveaux membres : on est désormais 294 autour du Buffet Finances ! Merci à tous de me lire ❤️

💭 Mon blabla :

Lors de l’assemblée générale de Berkshire Hathaway en 1995, un actionnaire a demandé à Warren Buffett comment repérer une bonne entreprise.

L’oracle d’Omaha a répondu :

“Ce que nous essayons de faire, c'est de trouver une entreprise entourée de douves larges et durables, quelque chose qui entoure et protège un formidable château économique, avec un honnête seigneur en charge du château.”

Une des premières questions que tu dois te poser avant d’investir dans une entreprise c’est : comment être sûr que cette entreprise ne va pas couler ? Sera-t-elle encore là dans 10 ans ? Dans quel état (financier) ?

En principe, c’est simple : pour durer, une entreprise DOIT posséder un avantage compétitif et durable.

Pourquoi ?

Par ce que dans un marché capitaliste, dès qu’une entreprise rencontre le succès, d’autres personnes vont développer des produits ou services similaires pour prendre leur part du gâteau ! (Les parts de gâteau représentant les parts de marché, mais je suis sûr que tu avais compris 😉).

C’est normal et ça fait partie du jeu : TikTok devient populaire, donc Instagram implémente les « reels » et YouTube les « shorts ». Cet exemple illustre d’ailleurs bien la faiblesse du moat de TikTok (relatif à cet aspect en tout cas) : il a suffit aux autres plateformes de proposer le même format et de simplement changer le nom…

Un vrai moat économique fonctionne comme une douve au moyen-âge : il permet de protéger l’entreprise des attaques des concurrents, que ce soit des attaques directes (OPA), ou indirectes (prendre des parts de marché). Mais il permet aussi de repousser la compétition, comme par exemple avec des barrières à l’entrée (ou à la sortie) trop grandes pour que de nouveaux acteurs puissent se développer dans le secteur. Pour en savoir plus sur les 5 grands types d’avantages concurrentiels, rendez-vous dans la section suivante (3 min pour comprendre…) 😉

Mais attention : si un moat est souvent indispensable pour qu’une entreprise reste profitable dans la durée, la présence seule d’un moat ne suffit pas à faire une entreprise de qualité. Si l’endettement est trop élevé, si la croissance est poussive, si la rentabilité est trop faible… le prix de l’action de l’entreprise va au mieux stagner, au pire chuter. Des exemples ? Je citerai simplement une fois encore Warren Buffett :

« Si vous voulez devenir millionnaire, investissez un milliard dans l’aéronautique ! »

Je pense aussi au secteur bancaire en France par exemple, dominé par quelques entreprises, mais dont le cours de Bourse fait du sur-place depuis 20 ans…

Comment quantifier un moat ?

Dans la section suivante (3 min pour comprendre…), je te présente les 5 types de moat définis par Morningstar. Pour eux, deux critères doivent être remplis pour disposer d’un moat :

une rentabilité du capital (présente et future) supérieure au coût du capital (ROCE > WACC)

des sources d’avantage compétitif qui empêcheront cette rentabilité de diminuer

Pour quantifier le moat, Morningstar analyse des indicateurs quantitatifs. Attention, ils ne suffisent pas à déterminer la présence ou non d’un moat, mais ils permettent une première approche chiffrée :

Marge brute : une marge brute élevée et/ou en croissance peut indiquer un avantage de coût ou des actifs intangibles forts.

Retour sur capital investi (ROIC) : Un ROIC supérieur à la moyenne de l'industrie indique une utilisation efficace des ressources et un potentiel moat face aux concurrents.

Free cash-flow : Une entreprise qui génère des free cash-flow élevés a souvent un moat, car elle peut investir dans sa croissance et protéger ses parts de marché.

CONCLUSION

Pour être un bon investissement à long-terme, une entreprise doit posséder un moat large et profond, c'est-à-dire un avantage compétitif durable qui la protège des concurrents. Il faut tout de même noter que cet avantage compétitif ne suffit pas à lui seul. Une gestion financière saine, une faible dette, une croissance stable et une bonne rentabilité sont tout aussi essentiels pour que l’entreprise délivre des performances supérieures à la moyenne du marché.

📚 3 min pour comprendre : Les 5 types de MOAT d’après Morningstar

Résumé

Les 5 types de MOAT définis par Morningstar sont :

Actifs intangibles

Avantage sur les coûts

Coûts de substitution

Effet de réseau

Efficience opérationnelle

Je vais ici me concentrer sur les 5 principales catégories selon Morningstar, même si on peut trouver d’autres catégories de moat.

Actifs intangibles

Il existe 4 principales sources pour cet avantage compétitif :

les marques : facteur important dans les secteurs B2C (Business-to-Consumer) : impossible d’imiter des noms comme Coca-Cola, Ferrari, ou Apple, chacun dans leur secteur.

les brevets : cet avantage est prédominant dans le secteur pharmaceutique par exemple, mais aussi dans le secteur du divertissement (Disney)

la technologie : certaines technologies sont tellement difficiles à reproduire (et parfois tellement coûteuse) que les rares acteurs d’un secteur peuvent se retrouver en situation de quasi-monopole. ASML par exemple construit des équipements uniques indispensables à la construction des puces électroniques.

la réglementation : certains secteurs sont hyper réglementé (ferroviaires et aéronautiques par exemple), notamment dans une perspective d’assurer la sécurité des personnes, ce qui rend l’apparition de nouveaux acteurs très difficile.

Avantage sur les coûts

La capacité de produire un produit ou un service à un coût inférieur aux concurrents. Cet avantage compétitif peut provenir d’un effet d’échelle (produire plus pour un coût similaire), de la proximité avec les clients, ou d’un accès privilégie à de ressources essentielles (matières premières).

Exemple :

Costco : l’entreprise ne fait presque aucune marge sur la vente des produits (la source principale étant les abonnements), ce qui lui permet d’acheter de larges quantités en négociant les meilleurs prix auprès des fournisseurs.

Coûts de substitution

La difficulté des clients à changer de fournisseur. Le coût peut être non seulement financier mais inclut également la psychologie liée aux risques de “plonger dans l’inconnu” par exemple.

Exemple :

Microsoft : même si Microsoft Office (Word, Excel, PowerPoint…) ne propose pas les meilleurs outils existants sur le marché, ni les moins chers, la plupart des entreprises savent que leurs employés connaissent au moins les bases. Changer de logiciel impliquerait une période d’apprentissage qui réduirait la productivité (au-moins à court-terme).

Effet de réseau

Quand la valeur d’un produit ou d’un service augmente avec le nombre d’usagers. Les revenus peuvent provenir de la monétisation directe des usagers, mais aussi indirectement par exemple via les revenus publicitaires.

Exemples :

Visa : si plus de personnes utilisent une carte Visa, cela encourage plus de vendeurs à proposer les paiements via le réseau Visa, ce qui permet à plus de personnes d’utiliser leur carte Visa, etc, etc…

Amazon : si le nombre d’utilisateurs augmente, les vendeurs ont plus de chances de vendre leurs produits sur la plate-forme. Si plus de vendeurs et de produits sont présents sur la plate-forme, cela incite les acheteurs à utiliser la plate-forme. Plus d’acheteurs ➡️ Plus de vendeurs ➡️ Plus d’acheteurs, etc, etc…

Efficience opérationnelle

Dans certains secteurs, les coûts opérationnels sont tellement important que cela décourage les nouveaux entrants, qui auraient beaucoup de mal à être rentable. Les entreprises possédant ce type d’avantage compétitif sont en général implantées depuis très longtemps, et forment souvent un duopole se partageant la majorité des parts de marché.

Exemples :

Airbus et Boeing (aéronautique) : construire et entretenir des avions coûte très, très cher, sans compter les aspects réglementaires, gagner la confiance des clients, etc…

Union Pacific et Canadian National (ferroviaire) : mêmes problématiques que dans l’aéronautique. De plus, il est difficile d’imaginer développer les réseaux de voies ferrées (la surface d’un pays est une quantité finie, et nul besoin de construire 2 voies ferrées l’une à côté de l’autre !)

📊 Le juste prix : McDonald’s

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement sur 10 ans, le CAGR (compounded annual growth rate) se situe entre 5 et 12 %.

Je pense que McDonald’s a les moyens de voir ses FCF augmenter de 8 % par an sur les 5 prochaines années.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio Prix / FCF se situe entre 20 et 40.

Je pense qu’un ratio de 22 semble raisonnablement prudent.

Avec ces hypothèses que je juge assez prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 240 $.

D’un point de vue de l’analyse technique, ce prix est également proche du support actuel. Avant d’estimer si c’est une bonne opportunité, une analyse fondamentale est bien évidemment nécessaire, et mes estimations ne consistent pas en une quelconque recommandation !

A toi de jouer ! Dis-moi en commentaire ce que tu penses être le juste prix pour l’action McDonald’s ⬇️

💬 La citation de la semaine

La clé de l'investissement n'est pas d'évaluer dans quelle mesure une industrie va affecter la société, ni dans quelle mesure elle va croître, mais plutôt de déterminer l'avantage concurrentiel d'une entreprise donnée et, surtout, la durabilité de cet avantage.

Warren Buffett

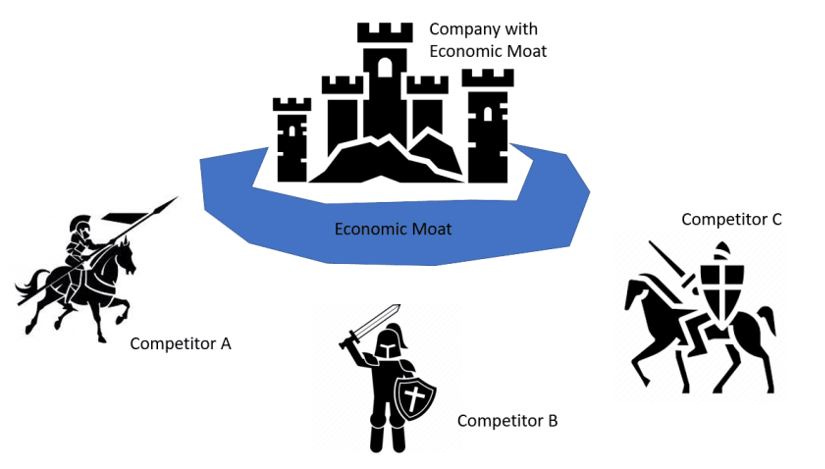

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Long-Term Mindset

Les 3 Brian (ce n’est pas une blague !) proposent sur leur site web des articles très clairs et visuellement agréables, ainsi que leur newsletter (en anglais, désolé pour les 100 % francophones…) qui se lit aussi très facilement et très rapidement. Je l’avoue, j’ai tellement aimé le format proposé que je m’en suis grandement inspiré pour créer Le Buffet Finances…

🔚 C’est tout pour aujourd’hui !

Si tu as quelques minutes, tu peux répondre à ce sondage et m’aider à améliorer Le Buffet Finances !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊

Retrouve-moi également sur :