❌ J'ai vendu Duolingo (-41 %)

#91 : Celui qui assumait sa perte pour ré-allouer le capital

Au menu :

💭 Mon grain de sel : Quand le doute s’installe

🐦 Le tweet de la semaine

💬 La citation de la semaine

🤩 L’image de la semaine

🛠 La ressource de la semaine : Le dernier memo d’Howard Marks

Vous êtes désormais 2378 à recevoir la newsletter AlphaBourse, merci à tous ❤️

N’hésitez pas à partager autour de vous, ce sera ma plus belle récompense ! D’autant plus que la croissance stagne depuis quelques semaines…

📢 Communication

Passez un cap dans vos analyses d’entreprises avec Baggr, une plateforme 100 % française (cocorico !), en cliquant sur le lien ci-dessous. Et profitez de -10 % sur l’abonnement à vie avec le code : ALPHABOURSE10

Pour les anglophone, profitez de 10 % de réduction sur l’abonnement Stock Unlock la première année en passant par le lien d’affiliation ci-dessous :

Stock Unlock et Baggr sont des plateformes de recherche et d’analyse. Tous les investissements comportent des risques. Vous devez effectuer vos propres recherches. Les performances passées ne garantissent pas les résultats futurs. Aucun contenu ici présent ne constitue un conseil en investissement.

💭 Mon grain de sel : Quand le doute s’installe

Que ce soit dans cette newsletter ou sur les réseaux, j’ai toujours eu à coeur d’être transparent.

Transparent sur ma façon de penser.

Transparent sur mes positions.

Transparent sur mes erreurs aussi.

Aujourd’hui, je vais vous partager une “erreur” — ou du moins un investissement qui ne s’est pas déroulé comme espéré.

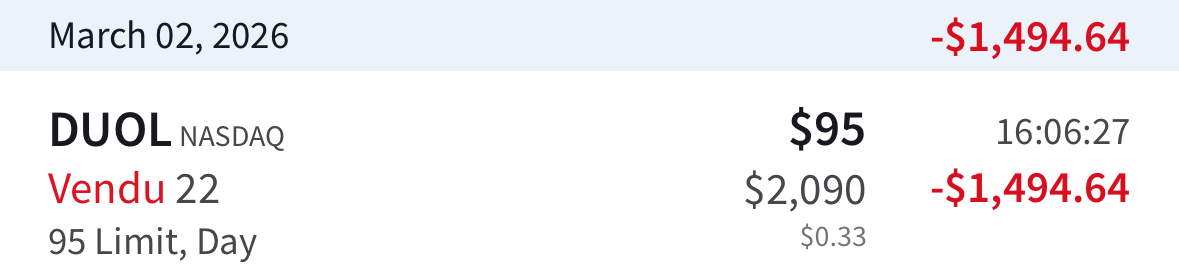

Je vais revenir sur ma dernière transaction : la vente complète de ma ligne Duolingo (DUOL), en moins-value d’environ 41 % (soit -1494$ comme affiché). Je vais revenir sur les raisons qui m’ont poussé à garder cette action si longtemps (et ce qui aurait pu me pousser à la garder), avant de présenter les raisons principales de la vente.

Pour les plus curieux, je parlais déjà de la gestion de portefeuille dans une newsletter de septembre 2025 :

Pourquoi garder ?

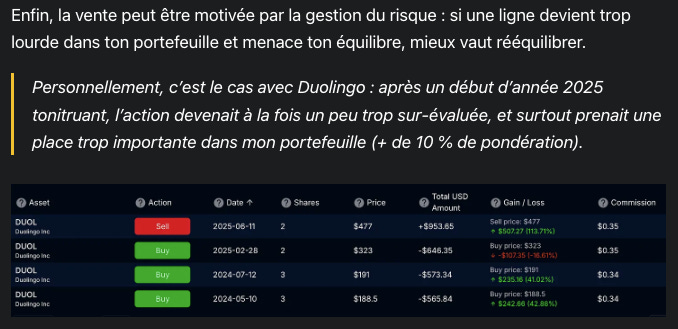

Avant tout, voici un résumé de mes transactions sur l’action :

J’ai donc commencé à acheter en mai 2024, et mon dernier renforcement avait eu lieu début février. Oui, il est légitime de te poser la question “Pourquoi avoir renforcé si tu as vendu moins d’un mois après ??”. J’y viendrais dans la seconde partie de la newsletter.

J’ai vendu l’action à 3 occasions :

juin 2025 : l’action était devenu ma première position en portefeuille, elle avait fait +100 % en 2 mois, et je n’étais pas confortable avec 1) une telle pondération dans mon portefeuille et 2) la vitesse à laquelle la hausse s’était observée. J’avais allégé ma position de seulement 20 % environ.

décembre 2025 : cette vente avait pour but de “purger” les moins-values pour l’année fiscale 2025 ; malheureusement je suis un âne et les opérations effectuées au 31 décembre ne sont pas comptabilisée pour 2025… C’est donc une opération “vente-rachat”, sans impact notable sur la performance.

mars 2025 : clôture de la ligne, et donc le sujet de cette newsletter !

Avec le recul, il est toujours facile de dire “j’aurais dû vendre plus tôt”. Mais à l’époque, la décision de garder était rationnelle.

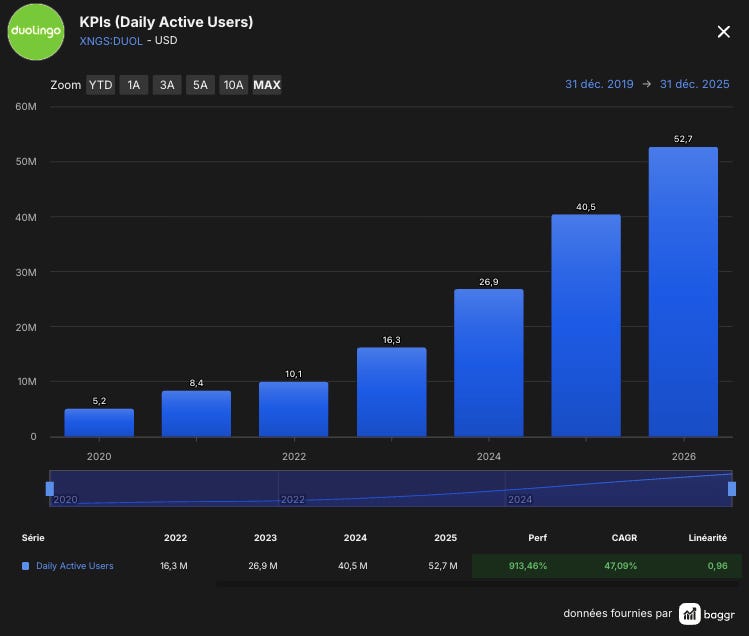

Plusieurs raisons expliquent pourquoi j’avais gardé, et même renforcé, ma position en 2025-2026. L’une des raisons principales était la perspective du management sur la croissance : on s’attendait certes à une baisse, mais 20 % de croissance du chiffre d’affaire restait intéressant. Le nombre d’utilisateurs quotidiens (Daily Active users, DAU) et mensuels (MAU) était en hausse, même si là aussi on observait un ralentissement de la croissance.

Autre point positif : le bilan. Aucune dette, et plus d’un milliard de dollars en cash. Pour une entreprise qui vaut actuellement environ 4.6 Mds $, cela donne une valeur d’entreprise (EV) de 3.5 Mds $, ce qui est raisonnable pour une entreprise produisant plus d’un milliard de chiffre d’affaire et 360 M $ de free cashflow en 2025.

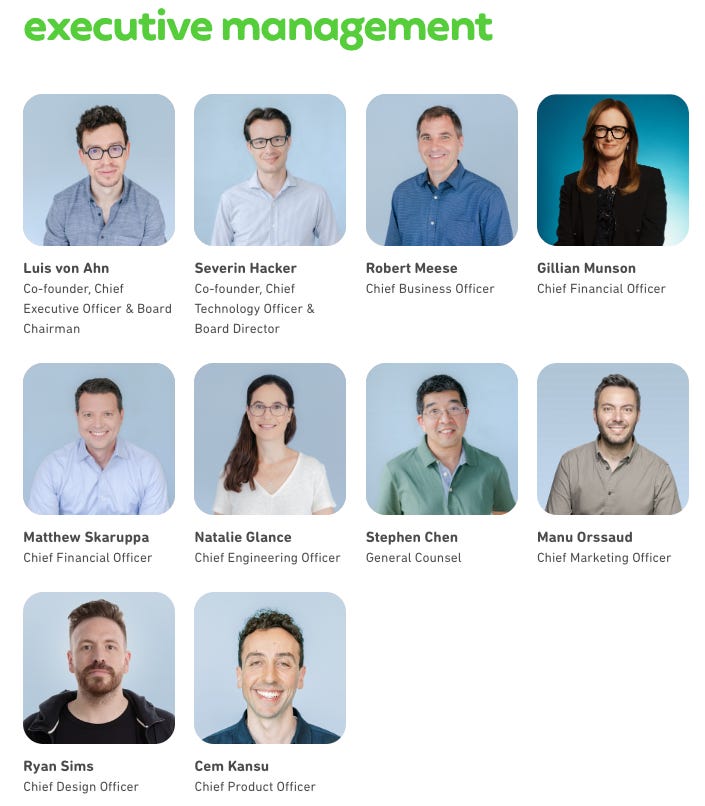

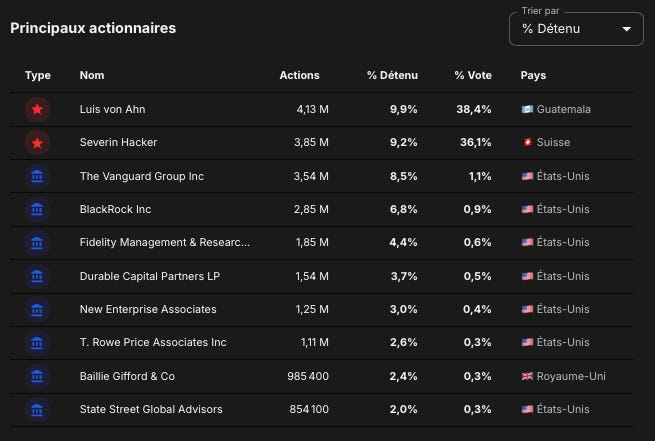

Dernier point en faveur de l’entreprise : le management. Malgré quelques “couacs” au niveau de la communication, je pense que le management est réellement convaincu de sa mission : développer l’éducation partout dans le monde. Le CEO Luis von Ahn et le co-fondateur Severin Hacker sont “skin in the game” et possèdent chacun près de 10 % des actions, et plus de 75 % des votes à eux deux.

Pourquoi vendre ?

Alors, qu’est-ce qui a changé ?

Pour aller droit au but : les derniers résultats du Q4 2025 étaient plutôt bon. Les perspectives 2026 ? Bien en-dessous des attentes. Je suis en train de rédiger une newsletter pour présenter les résultats, je n’irai donc pas trop en détail ici.

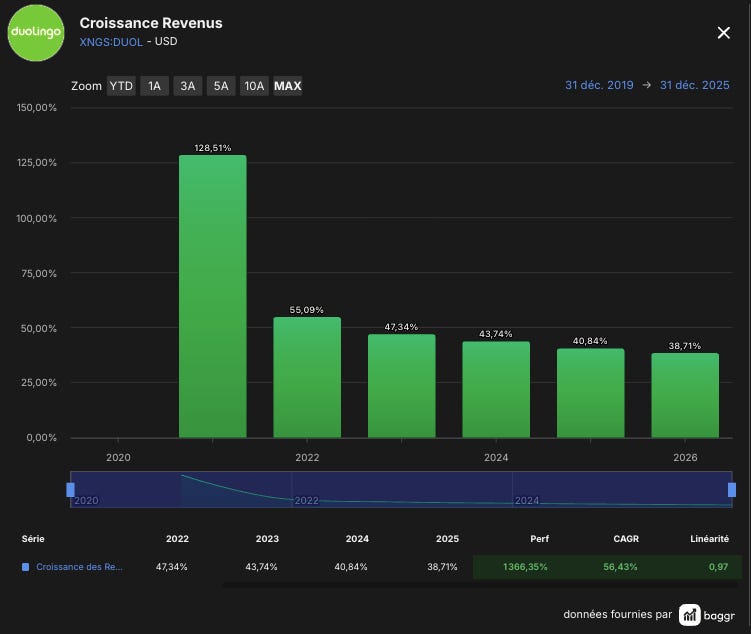

En clair : en 2025, le CA a augmenté de +39 %, les bookings* de +33 %.

*Les bookings correspondent à la valeur totale des contrats ou commandes que l’entreprise a obtenu au cours d’une période donnée, et qui devraient générer des revenus à l’avenir.

En 2026 ? Le CA est attendu entre +15 à 18%, les bookings de seulement +10 à 12%.

La croissance

Selon le management, cette baisse serait volontaire et fait partie d’une stratégie assumée : focaliser les efforts sur l’augmentation du nombre total d’utilisateurs (DAU), quitte à ce que le chiffre d’affaire et les marges en pâtissent à court/moyen terme.

À première vue, on ne peut qu’approuver cette stratégie : après tout, c’est exactement ce que Jeff Bezos a mis en place dès le départ avec Amazon. À long-terme, une base utilisateurs élargies signifie 1) un meilleur avantage compétitif et 2) un plus gros potentiel de chiffre d’affaire.

Mais c’est justement le coeur de mon questionnement : est-ce que cette stratégie est RÉELLEMENT délibérée et contrôlée ? Ou bien n’est-ce qu’une réaction a posteriori du management, face à la baisse de la croissance ? Les prochains trimestres seront cruciaux pour déterminer si cette approche commence à payer ses fruits, notamment via l’évolution du nombre de DAU.

Si la stratégie est efficace, on devrait voir une augmentation du nombre total de MAU et de DAU. Le management a fixé comme objectif d’avoir 100 M de DAU en 2028 (contre 52 M actuellement). Si on peut saluer le fait d’avoir un objectif précis et daté, le management s’est peut-être également tiré une balle dans le pied : la moindre décélération de la croissance des DAU entrainera forcément de gros questionnement sur leur capacité à doubler le nombre de DAU en moins de 3 ans.

Valorisation tout juste correcte

Même si l’action s’échange actuellement à des ratios de 13x les free cashflow et de 22x les bénéfices (futurs), je ne suis pas certain que le prix présente une marge de sécurité gigantesque.

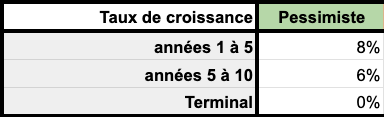

J’ai modélisé un scénario volontairement très conservateur (“pessimiste”), avec les hypothèses suivantes :

Croissance annuelle des FCF

années 1-5 = 8 %

années 6-10 = 6 %

au-delà = 0 %

Le “juste prix” de l’action serait de 87 $, soit en-dessous du prix actuel (environ 97-100 $ au 3 mars 2026)

Seulement, voilà mon vrai problème : mon scénario 'pessimiste' pourrait en réalité être le plus réaliste, au vu des estimations du management, si la croissance ne repart pas…

Autre point négatif auquel je prête attention : les stock-based compensation (SBC) ont augmenté, et devraient représenter 15 % du CA en 2026 (contre 13 % en 2025). Même si le management met en avant un programme de rachat d’actions, le nombre d’actions en circulation devrait augmenter de 3-4 %, ce qui n’est pas négligeable. J’aurais nettement préféré voir une stabilisation voire une réduction.

Les vrais concurrents

À en croire internet, l’IA va tuer Duolingo.

Je ne suis pas d’accord, et voici pourquoi. Premièrement : s’il est vrai que l’IA permet de faire des choses plus rapidement qu’avant, c’est… aussi le cas pour Duolingo !

Il est donc vrai qu’avec l’IA, on peut construire plus vite. Et je suppose que ce sera encore plus vrai avec le temps. C’est une hypothèse que nous partageons. La bonne nouvelle, c’est que cela s’applique aussi à nous. Nous pouvons donc, nous aussi, construire plus vite. C’est donc une bonne chose.

Luis von Ahn, CEO

Ensuite, Duolingo mise sur sa capacité non pas à vous faire devenir bilingue facilement, mais à faire en sorte que vous reveniez utiliser l’application, jour après jour… Car la difficulté n’a jamais résidé dans le software en lui-même : avec ou sans IA, de nombreux concurrents sont venus essayer de prendre des parts de marché à Duolingo.

En matière de concurrence, si l’on considère les applications d’apprentissage des langues, nous détenons environ 85 % des utilisateurs actifs quotidiens de ces applications dans le monde. Et ce chiffre est resté relativement stable ces derniers temps.

Je veux dire, on voit bien… Voyez-vous, la réalité, c’est que depuis l’apparition de Duolingo, on a probablement vu apparaître, je ne sais pas, 400 applications qui ont essayé de nous concurrencer. Et j’exagère, il s’agit plutôt de centaines. Mais on ne les voit pas se développer à nouveau parce que nous avons une très large audience.

Luis von Ahn, CEO

J’ai même la thèse inverse : l’IA peut être un catalyseur pour Duolingo. Par exemple, si les traducteurs instantanés se développent vraiment, combien de personnes seront confortables à faire complètement confiance au système ? Combien voudront peut-être apprendre au-moins les bases de la langue, pour ne pas être complètement perdu ?

Et de façon plus générale : ma thèse est que Duolingo va/doit devenir une plateforme généralisée d’apprentissages “de base” : si auparavant l’application était exclusivement tournée vers les langues, elle a depuis développé d’autres secteurs. Musique, maths, et même les échecs : la croissance des DAU est d’ailleurs impressionnante sur ce secteur (7 M de DAU, en moins d’un an).

Comme je l’ai indiqué dans notre lettre aux actionnaires, nous comptons environ 7 millions d’utilisateurs actifs quotidiens sur notre application d’échecs, et ce, moins d’un an après notre lancement. À ce jour, nous pensons être la deuxième application d’échecs la plus importante au monde, ce qui est d’ailleurs incroyable, car si vous recherchez « échecs » sur l’App Store, notre application n’apparaît pas dans les résultats. Nous n’avons même pas encore optimisé notre application pour l’App Store, mais nous avons déjà atteint les 7 millions d’utilisateurs actifs quotidiens.

Luis von Ahn, CEO

Alors, qui sont les vrais concurrents de Duolingo ?

C’est simple : aujourd’hui, Duolingo est en compétition pour du temps d’attention. Les vrais concurrents se nomment Tiktok, Instagram, YouTube… Le CEO lui-même reconnait que l’application ressemble à un jeu, avec les bons et les mauvais côtés selon moi.

Il existe d’autres moyens d’inciter les gens à s’abonner. Par exemple, on peut ajouter des fonctionnalités ou proposer des options qui, sans constituer une contrainte, comme la vente de personnalisations d’avatars, ont très bien fonctionné dans le secteur du jeu vidéo, et nous sommes en quelque sorte un jeu à moitié abouti. C’est pourquoi, pour l’année à venir, nous mettons à profit cette année pour trouver des moyens de monétiser notre service et ainsi augmenter le nombre d’abonnements.

On peut considérer notre application comme un jeu. Le fait qu’elle ne soit pas textuelle est essentiel. Il s’avère que les gens apprécient beaucoup les jeux comme Candy Crush ou Duolingo, notamment grâce aux animations.

Luis von Ahn, CEO

Cette citation m’a particulièrement marqué - et pas en positif. Personnellement, je me fous de savoir à quoi ressemble mon avatar sur l’application… Et je n’irai jamais payer pour ça. Ce type de commentaire me donne l’impression qu’ils essayent de chercher pleins de façons de faire payer les utilisateurs, plutôt que de se concentrer sur la simplicité : avoir un produit tellement bon que payer devient presque “un plaisir”.

En résumé

Aujourd’hui, le dossier Duolingo repose sur trois paris :

Que la stratégie DAU fonctionne.

Que la monétisation suive.

Que la valorisation actuelle intègre suffisamment ces risques.

Et je ne suis plus suffisamment confiant sur ces trois points.

Mieux ailleurs

Évidemment, je ne pouvais pas terminer sans évoquer l’une des raisons majeures pour laquelle j’ai vendu ma position : le coût d’opportunité.

Comme je l’ai évoqué jusqu’à présent, je considère que les risques entourant Duolingo ont augmenté : il existe un scénario où la croissance du CA et des marges sont sacrifiés, mais où le nombre de DAU n’augmentent pas suffisamment, voire stagne… Si c’était le cas, l’action pourrait facilement perdre encore 30 à 50 % selon moi. Investir en l’état, c’est miser sur la capacité du management à relancer la croissance des utilisateurs. Même si tout investissement est une forme de “pari”, celui-ci manque selon moi beaucoup trop de visibilité pour que je sois confortable.

Je pense qu’actuellement, le marché offre des opportunités présentant un meilleur ratio risques/bénéfices, sur des entreprises présentant une bien meilleure visibilité de leur croissance. Je ne les évoquerais pas ici, car je préfère continuer d’approfondir mes recherches plutôt que de balancer des noms sans avoir 100 % de convictions.

Vendre Duolingo n’a pas été une décision émotionnelle. Ce n’est pas une réaction de court terme. C’est simplement un ajustement du rapport risque / visibilité.

Je peux me tromper. Peut-être que la stratégie fonctionnera parfaitement. Peut-être que l’action doublera dans 3 ans.

Mais pour moi, investir, ce n’est pas chercher à avoir tout le temps raison. C’est chercher à allouer son capital là où la probabilité de succès nous semble la plus favorable. Et aujourd’hui, je pense que c’est ailleurs.

Je finirais avec la même conclusion que dans la newsletter de septembre 2025 :

Gérer un portefeuille, c’est apprendre à gérer ses émotions autant que ses actions. Initie tes positions avec prudence, renforce avec conviction, sache vendre quand ta thèse se casse, et garde toujours un œil sur l’équilibre global. La performance à long terme ne dépend pas seulement des entreprises que tu choisis, mais aussi de la manière dont tu pilotes ton capital.

Ce genre d’audit de décisions approfondi fera à l’avenir partie intégrante de mon gros projet : le club Alphabourse Prime.

L’objectif ? Aller beaucoup plus loin que les posts sur les réseaux ou même sur cette newsletter. Analyser des entreprises US en profondeur. Challenger nos thèses d’investissement. Analyser non seulement les entreprises mais aussi nos propres décisions, pour à la fois sélectionner les meilleures entreprises, mais surtout devenir ensemble des investisseurs plus rigoureux.

Je limiterai volontairement le nombre de membres au départ, pour préserver la qualité des échanges.

Si tu veux être informé en priorité du lancement (et bénéficier d’un tarif fondateur), réponds simplement à cet email avec : “PRIME”. Et dis-moi : qu’aimerais-tu absolument retrouver dans un tel club ?

🐦 Le tweet de la semaine

💬 La citation de la semaine

“Une ou deux bonnes actions peuvent compenser de nombreuses actions perdantes et produire des résultats supérieurs.”

Peter Lynch

🤩 L’image de la semaine

🛠 La ressource de la semaine : Le dernier memo d’Howard Marks

🔚 C’est tout pour aujourd’hui !