⚠️ Le danger des actions de qualité...

#80 : Celui qui voulait la qualité, mais pas à n'importe quel prix

Bienvenue sur Le Buffet Finances

La newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : Les meilleures entreprises sont parfois les pires investissements

🐦 Le tweet de la semaine

💬 La citation de la semaine

🤩 L’image de la semaine

🛠 La ressource de la semaine : “Is it a bubble ?” - Le dernier Memo de Howard Marks

Vous êtes désormais 2286 autour du Buffet Finances ! Merci à tous de me lire ❤️

⚠️ Cette publication est longue, je te conseille donc de la lire directement dans l’application Substack 😉

💭 Mon grain de sel : Les meilleures entreprises sont parfois les pires investissements

Les actions de qualité font rêver.

Elles rassurent, elles impressionnent, elles s’affichent souvent en tête des portefeuilles long terme (y compris le mien !).

Et pourtant, c’est précisément là que se cache le piège.

Car une excellente entreprise n’est pas toujours un excellent investissement. Et plus une entreprise est reconnue comme “de qualité”, plus ce paradoxe devient dangereux…

Reprenons du début : c’est quoi une “action de qualité” ?

Quand on parle d’action de “qualité”, on ne parle pas d’une entreprise à la mode ni d’une success story récente. On parle d’un business qui, sur de longues périodes, démontre une supériorité économique claire.

Une action de qualité, c’est généralement une entreprise capable de générer des retours sur capitaux élevés et durables, souvent bien supérieurs à son coût du capital. C’est une entreprise qui dispose d’un avantage concurrentiel défendable (moat), qui lui permet de maintenir ses marges, de résister à la concurrence et de traverser les cycles économiques sans trop de dégâts.

Ce sont souvent des business peu intensifs en capital, qui n’ont pas besoin d’investir massivement pour croître, et qui transforment une large partie de leurs profits en free cash-flow. La croissance y est régulière, parfois modérée, mais très prévisible.

Des entreprises comme Microsoft, Visa, MSCI, Adobe ou Moody’s entrent typiquement dans cette catégorie.

Pourquoi les actions de qualité ont historiquement si bien performé

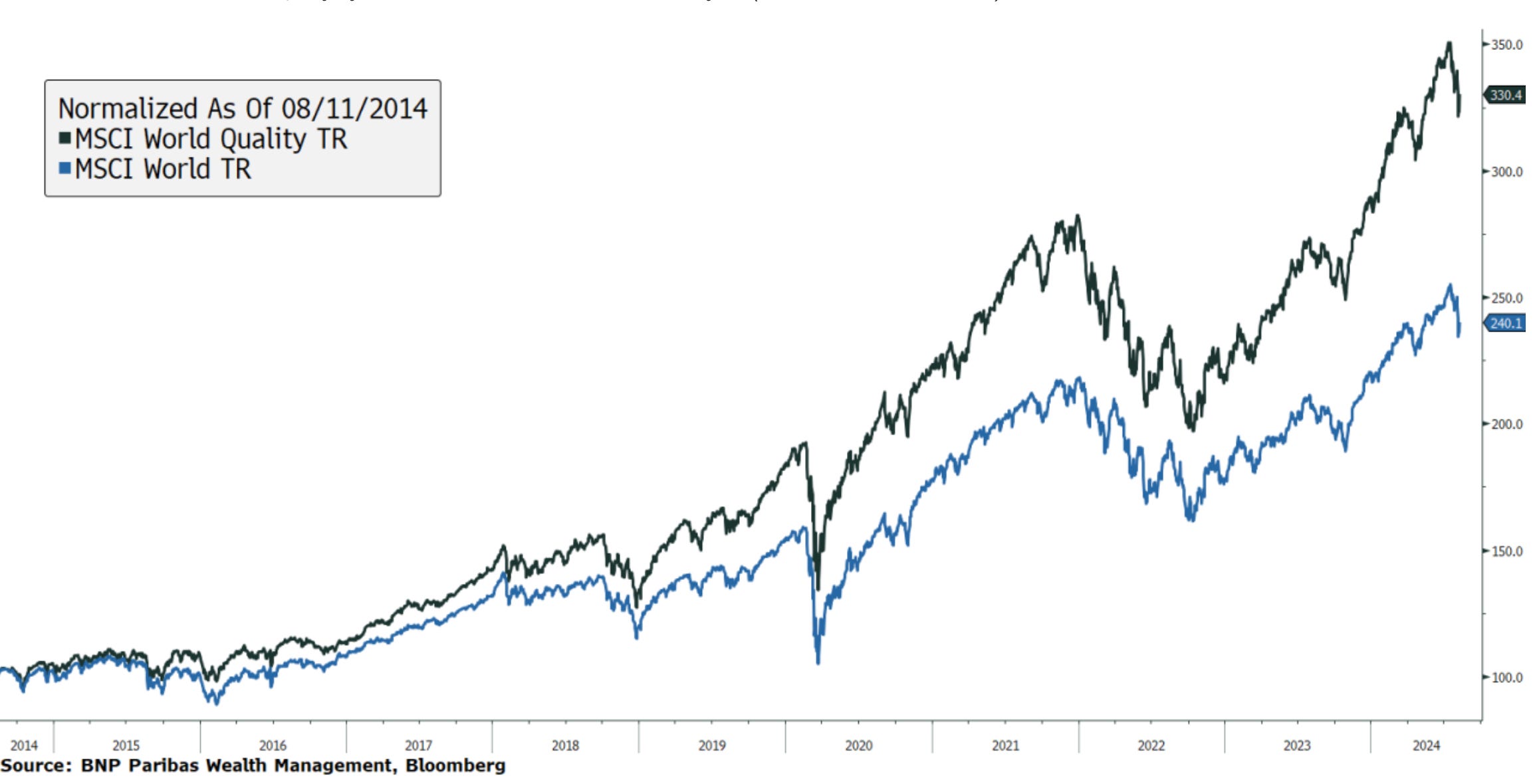

Si les investisseurs aiment autant les actions de qualité, ce n’est pas un hasard. Sur le long terme, ce sont souvent elles qui ont offert les meilleures performances ajustées du risque (cf. “L’image de la semaine” ci-dessous).

La raison principale tient en un mot : compounding (non, il n’y a pas d’équivalent propre en français… éventuellement “multiplicateur” mais bof…).

Une entreprise qui génère 20 % de ROIC pendant vingt ans n’a pas besoin d’une croissance spectaculaire de son chiffre d’affaires pour créer énormément de valeur. Chaque euro réinvesti produit davantage d’euros l’année suivante, puis l’année d’après, et ainsi de suite.

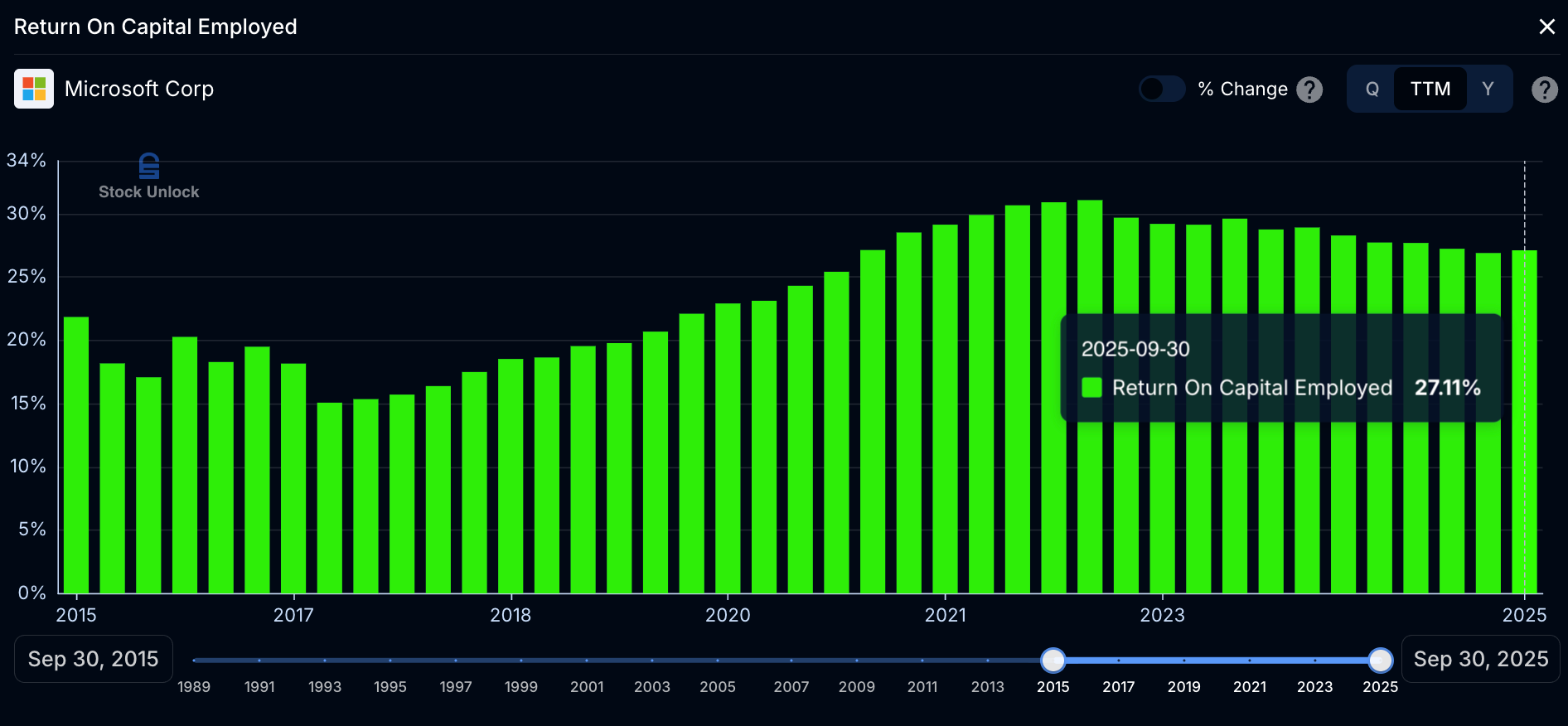

C’est exactement ce qu’on observe chez des entreprises comme Microsoft. Depuis plus de dix ans, Microsoft affiche des retours sur capitaux très élevés, une génération de cash massive, et une capacité à réinvestir à des taux attractifs. Résultat : même sans croissance explosive, la valeur créée pour l’actionnaire a été colossale.

Ce type de profil explique pourquoi des investisseurs comme Warren Buffett ou Terry Smith privilégient la qualité. Ils savent que le temps travaille pour eux.

Les indicateurs financiers qui trahissent la qualité

Quand tu analyses une action de qualité, certains chiffres reviennent presque toujours.

Tu observes souvent un ROIC ou un ROCE durablement supérieur à 15 %, parfois bien au-delà. Les marges opérationnelles sont élevées ou en amélioration constante. Le free cash-flow est non seulement positif, mais récurrent et croissant. L’endettement est maîtrisé, voire faible par rapport aux cash-flows générés.

Ce sont ces caractéristiques qui rendent ces entreprises si attractives.

Mais c’est aussi précisément pour cette raison qu’elles posent problème.

Premier problème : la qualité se paie (très) cher

Une entreprise de qualité n’est jamais invisible. Tout le monde voit ses bons chiffres. Tout le monde comprend son modèle. Tout le monde sait qu’elle “fait tout bien”.

Résultat : son action se paie souvent avec des multiples élevés.

Prenons un exemple simple. Une entreprise qui croît de 10 % par an, avec une excellente visibilité et un ROIC de 25 %, peut facilement se payer 30 fois ses bénéfices. À ce niveau de valorisation, une grande partie de la performance future est déjà intégrée dans le prix.

Et c’est là que tu peux vivre une expérience frustrante : l’entreprise continue de délivrer de bons résultats… mais l’action, elle, ne fait rien pendant des années.

C’est exactement ce qui est arrivé à certaines actions de qualité entre 2018 et 2022. Adobe, par exemple, a vu son business continuer à croître, ses marges rester élevées, mais son action a stagné voire reculé pendant de longues périodes à cause de la contraction des multiples (même avant l’arrivée des incertitudes liées à l’IA).

Le business allait bien. L’investissement, beaucoup moins.

Deuxième problème : trop de capitaux au même endroit

Le succès attire le capital, et la qualité ne fait pas exception.

Avec la montée en puissance des ETF “quality”, des fonds factoriels, des stratégies long terme défensives, et des investisseurs particuliers de plus en plus formés, une énorme quantité d’argent se concentre aujourd’hui sur les mêmes entreprises.

Cela crée une pression haussière sur les prix, indépendamment de la création de valeur marginale. Quand trop de gens veulent posséder la même chose, le rendement futur diminue mécaniquement.

Ce phénomène est subtil, mais très réel. Tu peux te retrouver avec une entreprise exceptionnelle… détenue par tout le monde, à un prix qui laisse très peu de place à la surprise positive.

Troisième problème : quand la perfection ne tolère aucune erreur

Plus une entreprise est perçue comme parfaite, plus le marché devient impitoyable.

Si la croissance ralentit légèrement, si une marge stagne, si un investissement est mal compris, la sanction peut être violente. Non pas parce que l’entreprise est devenue mauvaise, mais parce que le prix payé ne laisse aucune marge d’erreur.

C’est ce qu’on a vu sur beaucoup d’entreprises en 2022 comme Meta ou Amazon, ou plus récemment sur Alphabet. Le business restait solide, mais la narration de “qualité incontestable” s’est fissurée, entraînant une forte compression des multiples.

À ces niveaux de valorisation, le risque n’est plus l’échec du business, mais la normalisation des attentes.

D’autres problèmes souvent sous-estimés

Il y a aussi un phénomène plus discret : plus une entreprise devient grande, plus il devient difficile de réinvestir à des taux de retour élevés. Les opportunités faciles sont déjà prises, et chaque euro supplémentaire rapporte souvent un peu moins que le précédent.

Il y a également un biais psychologique très fort chez l’investisseur débutant : acheter ce qui rassure, ce qui a déjà bien marché, ce que tout le monde recommande. Or, ce confort émotionnel se paie souvent en rendement futur.

Enfin, certaines actions de qualité finissent par se comporter comme des obligations déguisées : très stables, très prévisibles… mais avec un potentiel de performance limité si la valorisation est déjà tendue.

Conclusion

Les actions de qualité sont souvent de formidables entreprises. La majorité de mon propre portefeuille est composé de ce type d’actions. Et je ne recommanderai certainement pas de les éviter, bien au contraire !

Elles créent de la valeur, elles traversent les cycles, elles “compound” admirablement bien. Mais une action de qualité achetée trop cher peut devenir un très mauvais investissement pendant longtemps.

La vraie question n’est donc pas :

“Est-ce une entreprise de qualité ?”

mais plutôt :

“À ce prix-là, quel rendement réel puis-je espérer ?”

C’est là que l’analyse de la valorisation, du ROIC futur, et du potentiel de réinvestissement devient essentielle.

Dans un monde où tout le monde cherche la qualité, la discipline sur le prix devient le véritable avantage concurrentiel de l’investisseur.

🐦 Le tweet de la semaine

💬 La citation de la semaine

« Qu’il s’agisse de chaussettes ou d’actions, j’aime acheter des produits de qualité lorsqu’ils sont en promotion. »

Warren Buffett

🤩 L’image de la semaine

🛠 La ressource de la semaine : “Is it a bubble ?” - Le dernier Memo de Howard Marks

Comme dirait Warren Buffett, “Quand je vois des Memos d’Howard Marks dans mon courrier, c’est la première chose que j’ouvre et que je lis.”

Vous pouvez écouter la version audio ou lire la version écrite.

Petit extrait pour vous mettre en appétit :

Puisque personne ne peut affirmer avec certitude qu’il s’agit d’une bulle, je conseillerais à chacun de ne pas s’exposer à 100 % sans reconnaître qu’il existe un risque de ruine si les choses tournent mal.

Mais, à l’inverse, personne ne devrait rester totalement à l’écart et risquer de passer à côté de l’une des grandes avancées technologiques de notre époque.

Une position modérée, mise en œuvre avec sélectivité et prudence, me semble être l’approche la plus judicieuse.

Gagne du temps dans tes analyses avec Stock Unlock, mon outil favori pour analyser en profondeur les finances des entreprises, suivre la performance de mon portefeuille et dénicher des entreprises de qualité !

Profite de 10 % de réduction sur ton abonnement Stock Unlock la première année en passant par le lien d’affiliation ci-dessous :

Stock Unlock est une plateforme de recherche et d'analyse. Tous les investissements comportent des risques. Vous devez effectuer vos propres recherches. Les performances passées ne garantissent pas les résultats futurs. Aucun contenu ici présent ne constitue un conseil en investissement.

🔚 C’est tout pour aujourd’hui !

Très intéressant, je vais m’y pencher, je regarde beaucoup les moat et entreprises de qualités, regardons avec attention le ROE… n+1 et 2 merci