🚨 Le VRAI risque en Bourse c'est...

#25 : Celui qui gérait le risque sans l'éviter

Bienvenue sur Le Buffet Finances

LA newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : Le risque n’est pas ce que tu crois

🐦 Le tweet de la semaine

📊 Le juste prix : ASML

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : How to think about risk, with Howard marks (YouTube)

PS : On accueille 40 nouveaux membres : on est désormais 836 autour du Buffet Finances ! Merci à tous de me lire ❤️

PPS : Si la newsletter est trop longue, n’oublie pas de cliquer sur “Voir le message en entier”, ou de la lire directement sur Substack 😉

💭 Mon grain de sel : Le risque n’est pas ce que tu crois

Nous sommes en 2002 à Drachten, petite ville des Pays-Bas.

La municipalité met en place une curieuse expérience : supprimer (presque) tous les feux de signalisation et intégrer les piétons, cyclistes et automobilistes dans un espace commun, sans séparation physique stricte.

A ton avis, que s’est-il passé ?

Malgré une augmentation du volume de trafic, le nombre d'accidents est passé de 8-10 par an à une moyenne de seulement… 1-2 par an en 2005 !

Une des raisons principales ?

Sans signalisation, le risque PERÇU était forcément plus grand (pour tous). Donc chacun a adopté un comportement beaucoup plus prudent. En résumé : augmenter le risque perçu a fini par réduire le risque concret d’accidents…

Pourquoi s’intéresser au risque en Bourse ?

Autant se mettre d’accord dès maintenant :

Le risque, c’est la probabilité de perte.

Réduire les risques, c’est donc (tenter) de réduire les probabilités de pertes. Mais attention : s’il est crucial d’essayer de GÉRER les risques, il ne faut pas pour autant essayer de les ÉVITER.

Éviter les risques en Bourse (et ailleurs), c’est aussi éviter les gains potentiels associés. Penses-y : le risque “zéro” ce serait de garder ton argent sous le matelas (et en réalité même là tu t’exposes au risque de perte de pouvoir d’achat dû à l’inflation…). Une solution un peu meilleure à faible risque ? Un livret d’épargne : zéro volatilité, rendements garantis et connus à l’avance. Une solution légèrement plus risquée ? Acheter des obligations : rendements faibles mais connus à l’avance, et quasiment garantis.

En investissant dans des actions, le rendement total n’est JAMAIS connu en avance. Il va dépendre d’une multitude de facteurs comme le prix d’achat, les bénéfices futurs de l’entreprise, la macro-économie, etc, etc…

Le risque provient de l’incertitude du futur résultat parmi une étendue de potentiels futurs résultats : mais si on connaissait le futur, il n’y aurait aucun risque (cf. les obligations).

Il existe bien sûr plusieurs “types” de risques : notamment, le risque de… ne PAS prendre assez de risques ! Le coût d’opportunité est un vrai risque (dont j’ai été et suis encore victime !).

Voilà un exemple simple pour illustrer ça : au 1er janvier, je te propose d’investir dans une action qui a 1 chance sur 3 de finir en perte. Que fais-tu ?

Il y a en réalité 2 risques ici :

tu investis, l’action chute, et tu “perds”

MAIS il y a 2 chances sur 3 que l’action monte : encore une fois, si tu n’investis pas, tu as réduit le risque “visible” à zéro mais… tu n’as rien gagné non plus !

Alors, si le risque est la probabilité de perte, peut-on mesurer & quantifier le risque ?

La volatilité n’est PAS synonyme de risque

En Bourse, on associe souvent le risque d’une entreprise avec la volatilité du cours de son action.

Une des raisons est que les analystes aiment bien pouvoir quantifier les choses. La volatilité peut facilement être mesurée, par exemple avec l’indice Beta.

Bêta = 1 : l’action fluctue en moyenne comme le marché. Si le marché monte de 5 %, l'actif monte de 5 %, et inversement.

Bêta > 1 : l’action est plus volatile que le marché. Par exemple, un bêta de 1,5 signifie que l'action fluctue 1,5 fois plus que le marché.

Bêta < 1 : l’action est moins volatile que le marché. Par exemple, un bêta de 0,5 indique que l'actif fluctue deux fois moins que le marché.

Bêta négatif : l’action évolue à l'opposé du marché. Si le marché monte, l'actif baisse, et vice-versa.

Sauf que voilà… comme l’explique régulièrement Howard Marks (cf. la section ci-dessous “Une ressource vraiment utile”), la volatilité ne représente PAS le risque en soi. La volatilité peut être un INDICATEUR de risque, comme un “symptôme”, mais elle ne peut suffire à identifier une action comme plus ou moins risquée.

Pour te convaincre, voici quelques exemples. A toi de réfléchir et de décider lesquels sont les plus risqués…

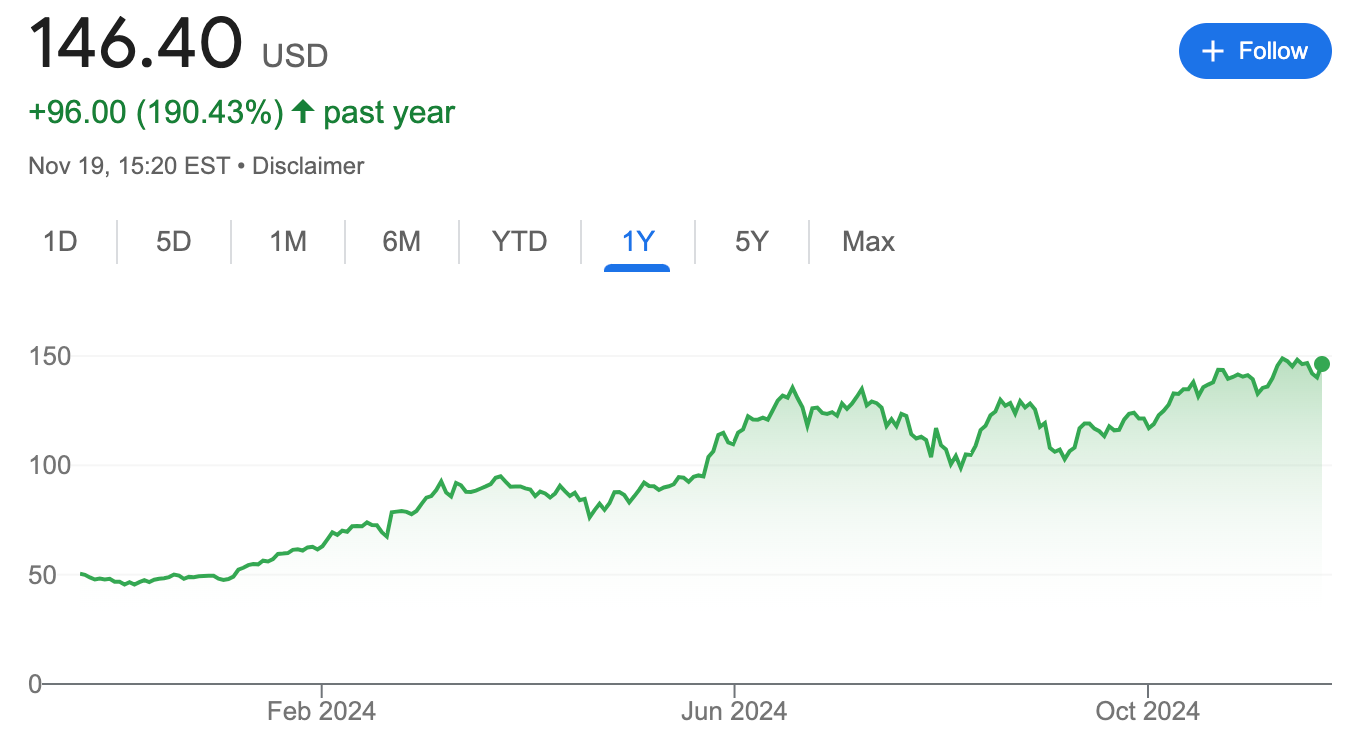

Une action volatile (Beta compris entre 1.6 et 2), performance sur 1 an : +190 %

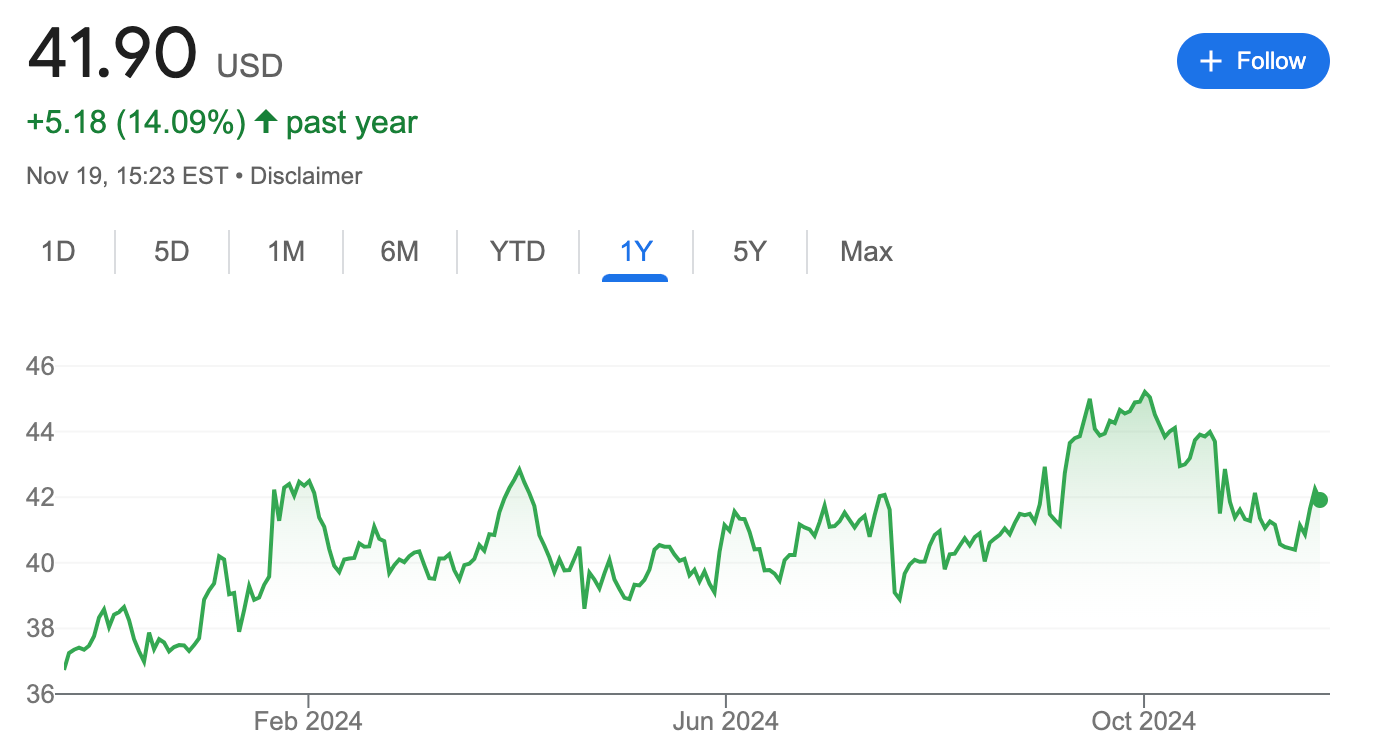

Une action peu volatile (Beta 0.42), performance sur 1 an : +14 %

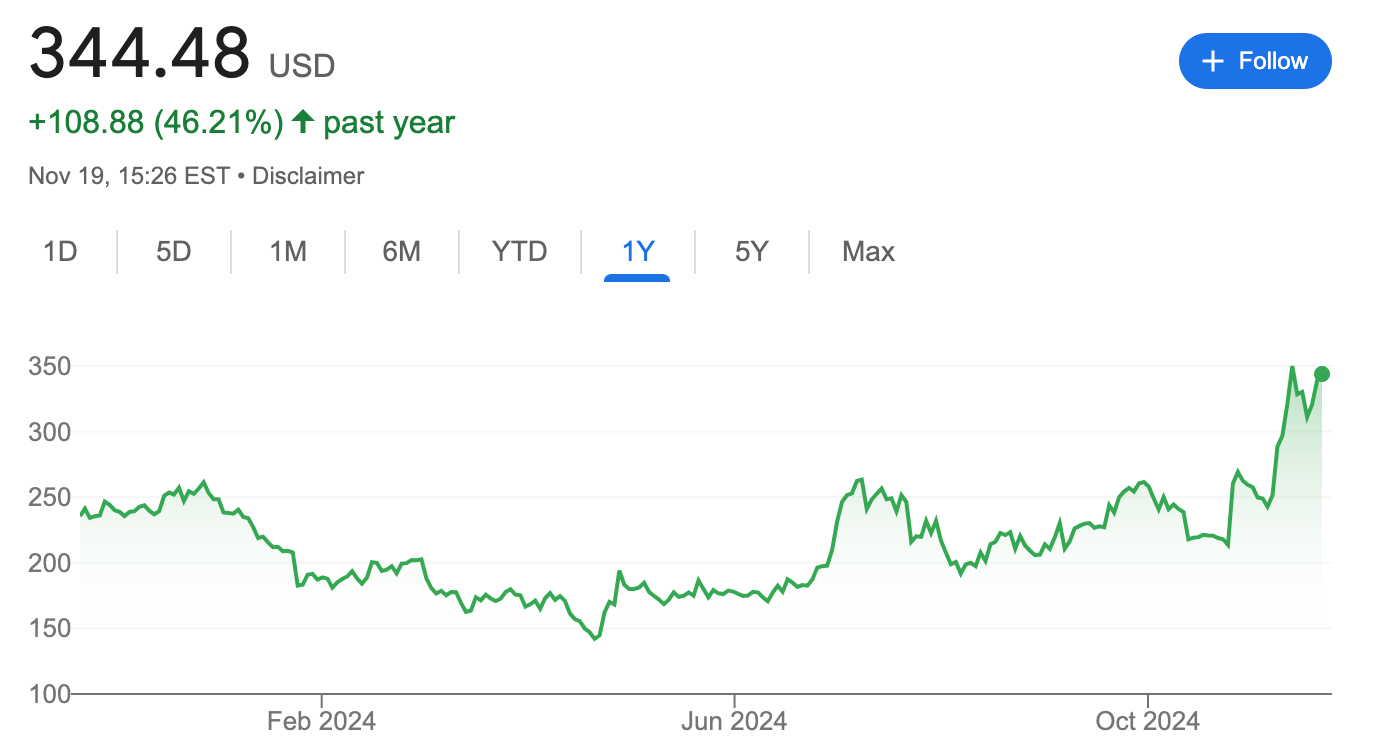

Une action volatile (Beta compris entre 1.6 et 2.3), performance sur 1 an : +46 %

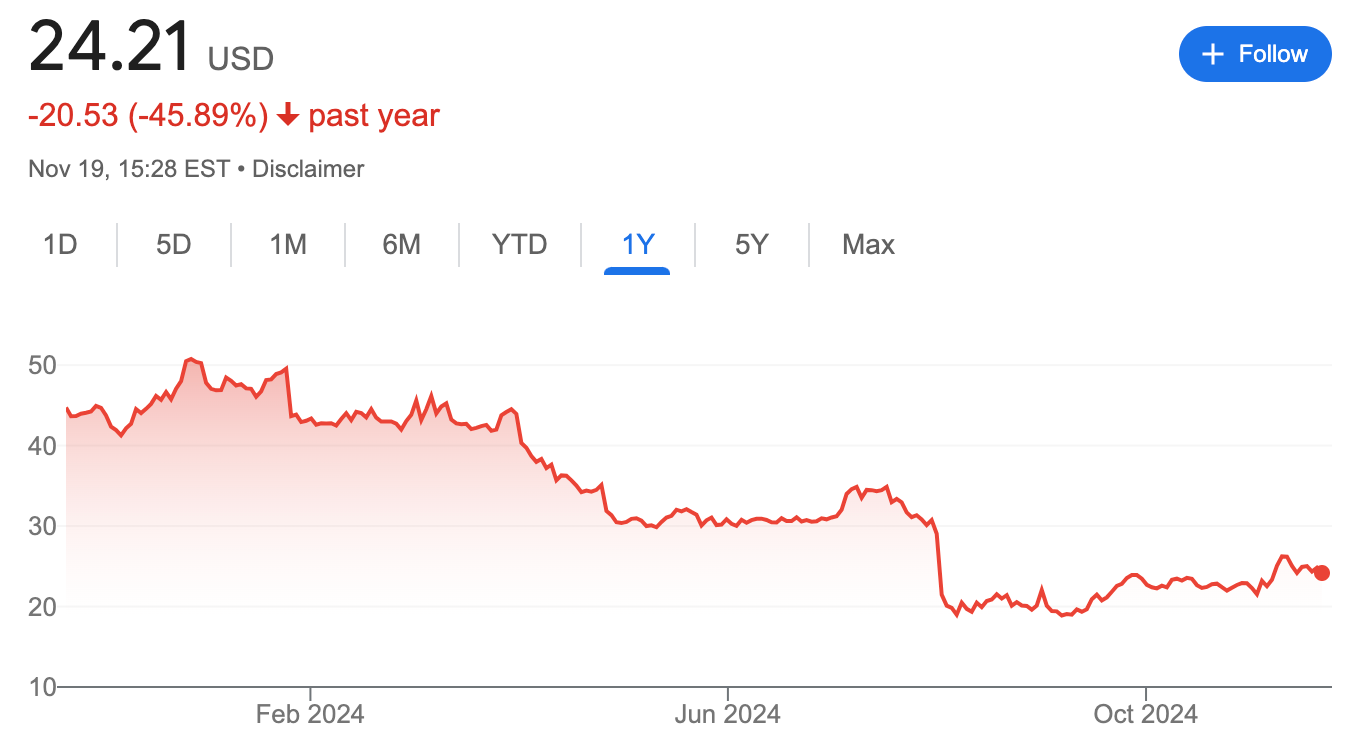

Une action un peu volatile (Beta compris entre 1 et 1.5), performance sur 1 an : -46 %

La volatilité est source d’opportunités.

Pour faire simple : j’adore quand une l’action d’une entreprise de qualité est volatile. Pourquoi ? Par ce que la folie des marchés me permet d’acheter des actions à moindre coût ! Bien sûr, il faut que le travail d’analyse ait été fait avant ! Et ce n’est pas par ce qu’une action est volatile et moins chère qu’avant que c’est forcément une bonne affaire…

Alors, si la volatilité n’est pas une bonne mesure du risque, existe-t-il autre chose ?

Comment réduire la probabilité de perte ?

Je rejoins Howard Marks quand il déclare :

Le risque ne peut pas être quantifié, même après coup.

L’explication est relativement simple à comprendre : si je transforme 100 $ en 200 $, à quoi était-ce dû ? Était-ce un pari risqué un peu fou, où j’ai été très chanceux ? Ou bien était-ce un investissement avec quasiment un « retour garanti »?

Le risque est lié à notre ignorance de ce qui va se passer dans le futur. Cela signifie que même si tu peux anticiper une série de résultats possibles, des variables inconnues peuvent modifier la fourchette des résultats attendus.

Par exemple, des événements rares et extrêmes (cf. les “cygnes noirs”, Nassim Taleb), comme les crises financières, peuvent avoir un impact démesuré sur les investissements.

96% de l’histoire financière s’est passé dans 2 écarts-type de la moyenne, mais toutes les choses intéressantes sont produites en dehors.

Howard marks

De plus, connaître la probabilité que quelque chose arrive ne permet pas de savoir si ni quand elle se produira. Si je lance 2 dés, je SAIS que la probabilité d’obtenir un 7 est plus grande que celle d’obtenir un 2 ou un 12 (16.6 % vs. 2.77 %). Pourtant, à CHAQUE lancer, il est impossible de prédire le résultat…

La perte (réelle) se produit quand la probabilité de risque rencontre les conditions : la faible fréquence de certains risques peut les faire apparaître comme moins risqués qu’ils ne sont. Par exemple, si ma maison a un défaut de construction (le risque), je pourrais ne pas m’en apercevoir et vivre normalement pendant des années. Mais il suffira d’un évènement comme un tremblement de terre (la condition) pour qu’elle s’écroule sur elle-même…

Une approche pour gérer le risque est Bourse est la suivante : se contenter de gagner ‘comme le marché’ quand le marché monte ; et surtout perdre MOINS que le marché quand il baisse. Howard Marks fait l’analogie avec des joueurs de football : ils doivent être capable d’alterner entre attaque et défense, continuellement, pratiquement sans arrêts de jeu.

De la même façon qu’en Bourse, gérer le risque c’est parfois “attaquer” et profiter des opportunités grâce à la volatilité ; parfois “défendre” en choisissant des valeurs moins volatiles, ou en revendant avant/au début de la chute.

Conclusion

Pour en revenir à l’exemple du début, dans la petite ville de Drachten : le risque d’une activité ne se trouve pas seulement dans l’activité en elle-même, mais dans comment les participants l’approche. Si l’environnement semble plus sûr, les gens seront tentés de faire des choses plus risqués. Exemple simple : on aura tendance à rouler plus vite dans une voiture dans laquelle on se sent en sécurité, comparé à une vieille voiture sans airbags….

C’est la même chose en Bourse : quand le risque perçu diminue, les investisseurs auront tendance à prendre plus de risques, en choisissant par exemples des actions d’entreprises de moindre qualité mais “avec du potentiel”…

Attention toutefois : une action de qualité n’est pas forcément moins risquée ! En fait, Howard Marks suggère même qu’elle peut être PLUS risquée : si l’action est de qualité, elle est logiquement “pricée” comme telle, et il y a donc de fortes attentes (de croissance) vis-à-vis de l’entreprise et son action… Et si la croissance n’est pas au rendez-vous, gare à la chute !

Vous ne devriez pas vous attendre à gagner de l'argent sans prendre de risques.

Et vous ne devriez pas vous attendre à gagner de l'argent simplement en prenant des risques.

Howard Marks

🐦 Le tweet de la semaine

📊 Le juste prix : ASML

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

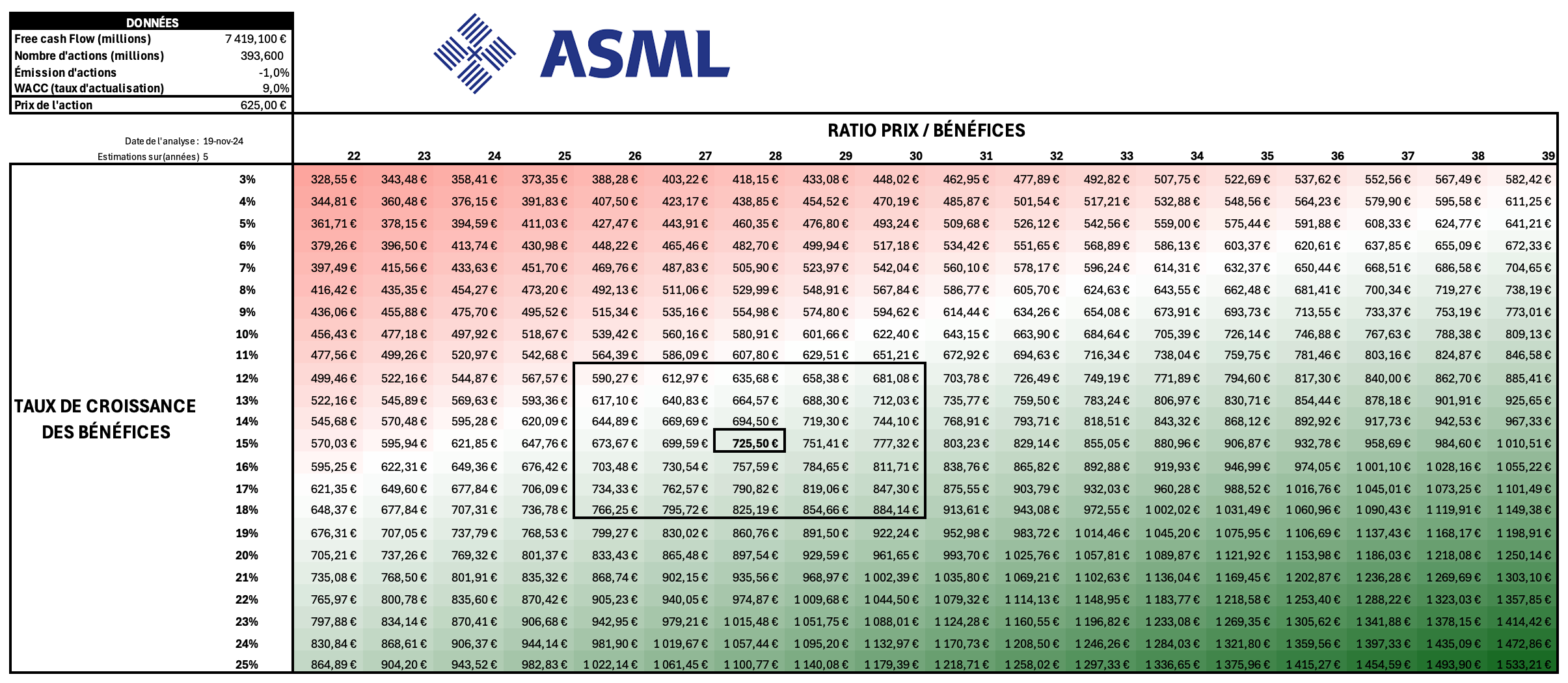

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio de valorisation Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des bénéfices

Une fois n’est pas coutume, je vais ici utiliser les bénéfices au lieu des free cashflow : simplement car les bénéfices sont plus facilement prédictibles pour une entreprise comme ASML

Historiquement, le CAGR (Taux de Croissance Annuel Composé) se situe autour de 19 % sur 10 ans, et 26 % sur 5 ans.

Les analystes projettent un CAGR des bénéfices par action sur 5 ans entre 18 % et 26 %.

Je pense que ASML a les moyens de voir ses bénéfices augmenter de 15 % par an en moyenne sur les 5 prochaines années.

Ratio Prix / Bénéfices

Historiquement sur 10 ans, le ratio Prix / Bénéfices se situe entre 19 et 66.

Le ratio médian sur 10 ans est de 33, et sur 5 ans de 42.

Plus récemment, la valorisation semble avoir retrouvé des niveaux plus “raisonnables”, régulièrement proche de 28-30.

Je pense qu’un ratio de 28 dans 5 ans semble raisonnable et prudent.

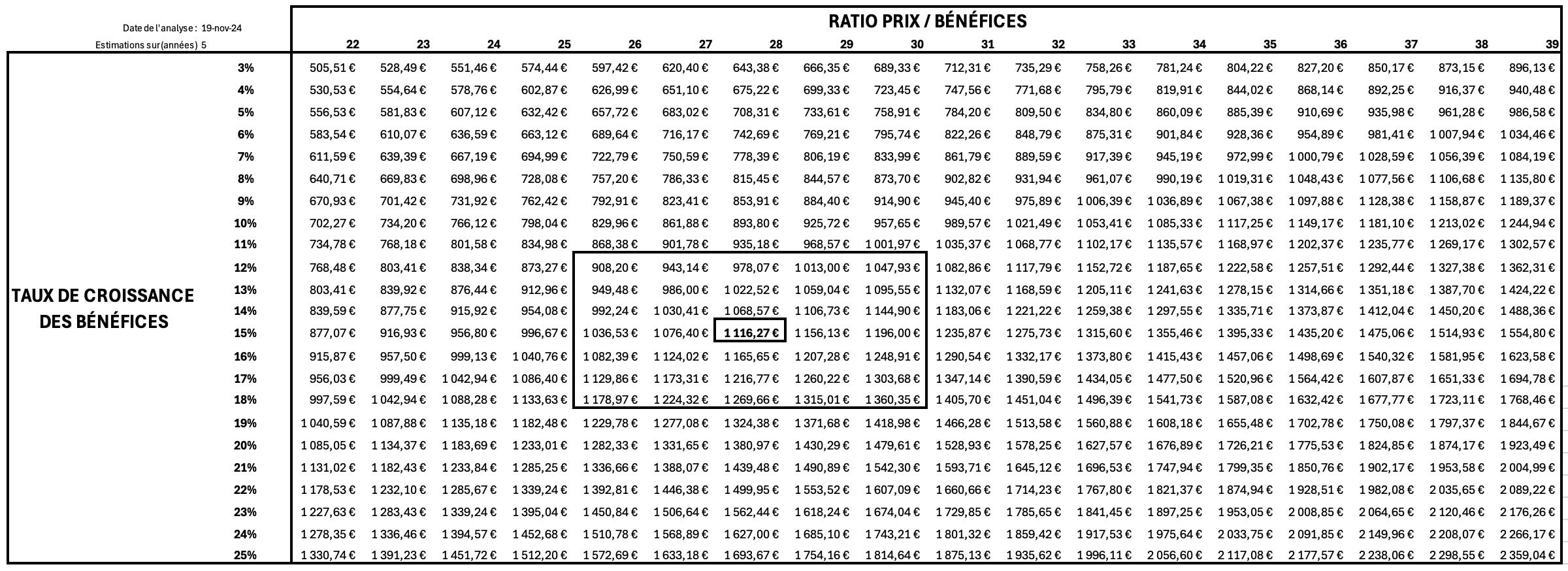

Avec ces hypothèses que je juge assez prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 725 €. La “fourchette acceptable” (encadrée dans le tableau) se situerait entre 590 € et 884 €.

Ce qui correspondrait à un prix de l’action dans 5 ans de 1116 €, soit +79 % ou un CAGR d’environ 12.30 %

Le ratio Prix/Bénéfice actuel de 33 suggère que le prix actuel de 625 € “anticipe” une croissance des bénéfices de seulement 8 % par an.

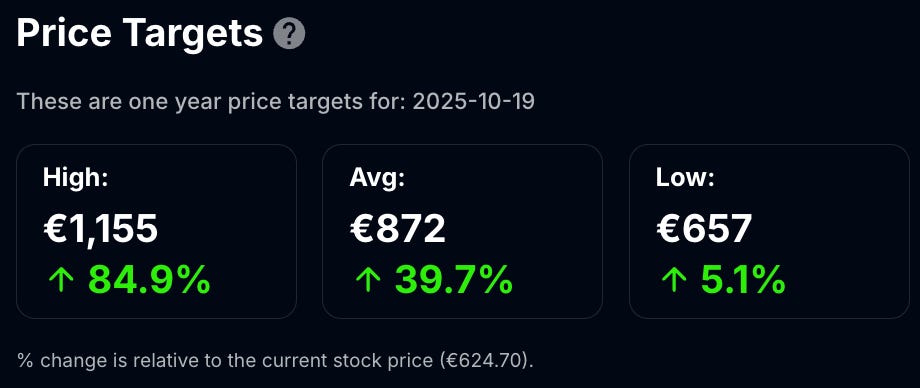

Les prix-cibles des analystes (dans 1 an) se situent entre 657 € et 1155 €, avec une moyenne autour de 872 €.

Graphiquement, le prix cible de 725 € se situe entre deux zones de résistances (680 et 750 environ). En-dessous, si le prix chute on pourrait aller tester 555 €, et sûrement 590 € avant cela.

💬 La citation de la semaine

Il y a une grande différence entre probabilité et résultat. Des événements probables ne se produisent pas, et des événements improbables se produisent tout le temps.

Howard Marks

🤩 Une image vaut mille mots

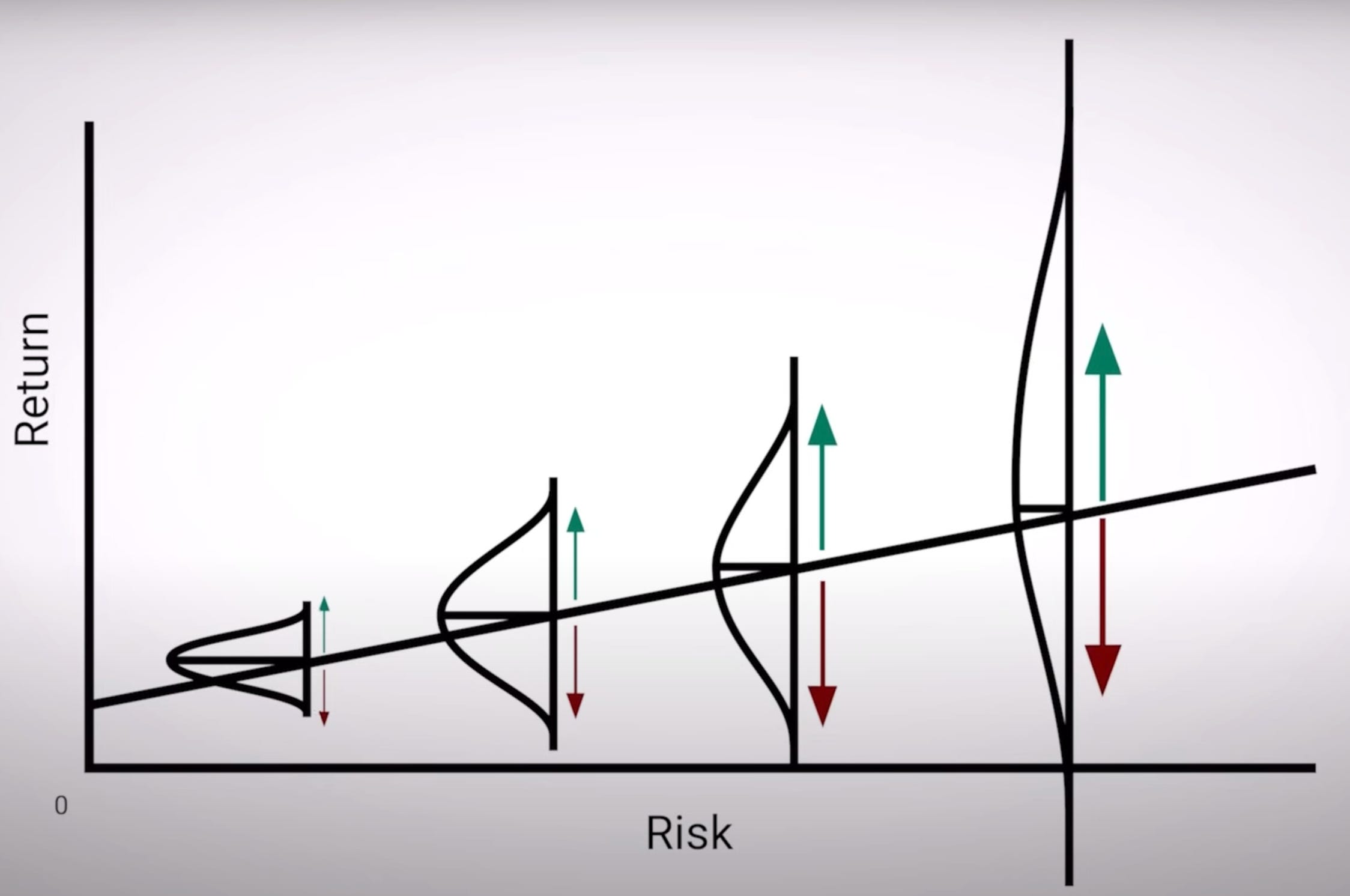

La relation risque/rendement est souvent représentée par une ligne droite. Pour obtenir de plus hauts rendements, il faut prendre plus de risques. Et les actifs les plus risqués sont censés offrir plus de rendements (ce qui est partiellement vrai : sinon, pourquoi justement investir dans quelque chose de plus risqué ???)

Howard Marks présente la relation sous un nouveau jour : à chaque niveau de risque, il n’y a pas UN SEUL “point de rendement”, mais une DISTRIBUTION de possibilités.

Pour des actifs peu risqués, le rendement est faible, mais “peu dispersé” donc relativement assuré.

Pour des actifs plus risqués, les rendements sont plus dispersés, et la POSSIBILITÉ de voir un rendement faible (ou négatif) est réelle !

🛠 Une ressource vraiment utile : How to think about risk, with Howard marks (YouTube)

C’est littéralement en visionnant cette vidéo que j’ai eu envie de centrer cette newsletter autour du thème du risque en Bourse.

Howard Marks est un des “super)investisseurs” américain, cofondateur et coprésident d'Oaktree Capital Management, une société de gestion d'investissements spécialisée dans les investissements alternatifs. Marks est réputé pour ses mémos, où il met souvent l'accent sur l'importance de la gestion du risque, de la pensée contrariante et de l'investissement dans la valeur.

Pour les plus assidus, la chaine YouTube Oaktree Capital contient énormément d’interview (en anglais) que je trouve hyper intéressantes.

🔚 C’est tout pour aujourd’hui !

Si tu as quelques minutes, tu peux répondre à ce sondage et m’aider à améliorer Le Buffet Finances !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊

Retrouve-moi également sur :