⏳ Attendre : cet avantage concurrentiel sous-estimé

#104 - Pourquoi les meilleures entreprises ne récompensent pas toujours rapidement leurs actionnaires

Vous êtes désormais 2589 à recevoir la newsletter AlphaBourse, merci à tous ❤️

📢 Communication

Passez un cap dans vos analyses avec Baggr, une plateforme 100 % française. Essai gratuit pendant 14 jours en cliquant sur le lien ci-dessous.

Et profitez de -10 % sur l’abonnement à vie avec le code :

Baggr est une plateforme de recherche et d’analyse. Tous les investissements comportent des risques. Vous devez effectuer vos propres recherches. Les performances passées ne garantissent pas les résultats futurs. Aucun contenu ici présent ne constitue un conseil en investissement.

💭 Mon grain de sel : Le coût caché de l’impatience

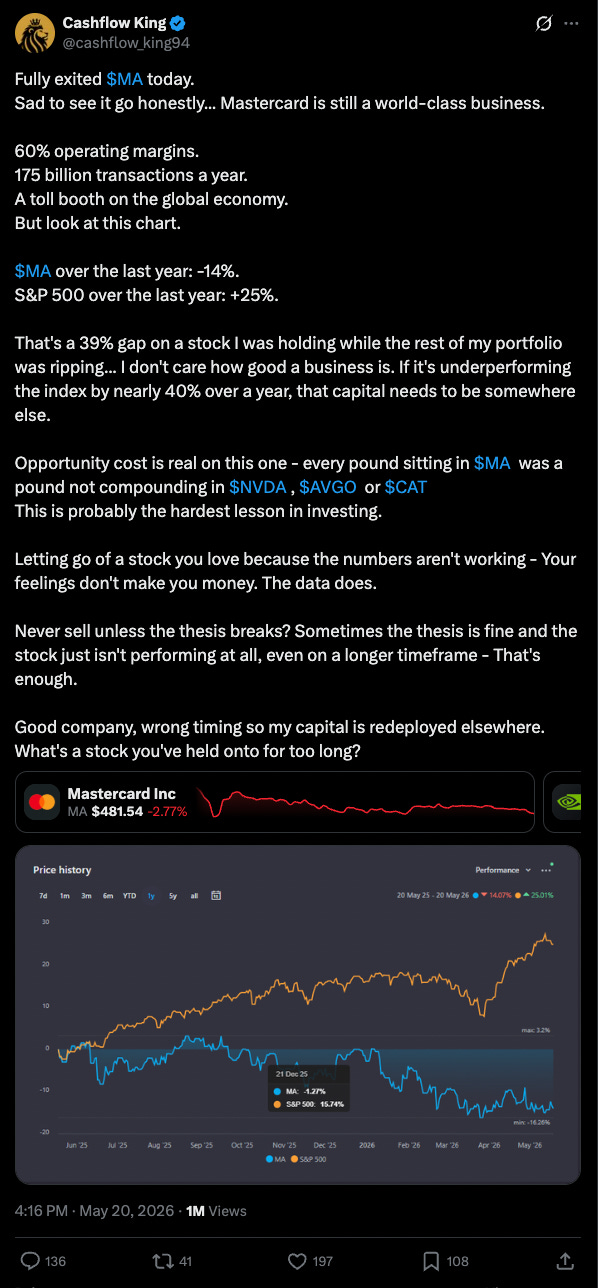

Il y a quelques jours, j’ai vu passer sur X un post qui a fait plus d’un million de vues.

Pour les moins anglophones d’entre vous, pas de panique, je suis là !

L’auteur explique avoir vendu l’intégralité de sa position sur Mastercard. Pourtant, il reconnaît lui-même que l’entreprise reste exceptionnelle : 60 % de marge opérationnelle, plus de 200 milliards de transactions par an, un véritable péage sur l’économie mondiale.

Alors pourquoi a-t-il vendu ?

Parce que sur les douze derniers mois, l’action a perdu 14 % pendant que le S&P 500 gagnait 25 %. Selon lui, conserver Mastercard représentait un coût d’opportunité trop important. Voici deux phrases qui ont retenu mon attention :

“Peu importe la qualité de l’entreprise. Si elle sous-performe l’indice de près de 40 % sur un an, ce capital doit être investi ailleurs.”

“Ne jamais vendre à moins que la thèse d’investissement ne soit invalidée ? Parfois, la thèse est valable et l’action ne performe tout simplement pas du tout, même sur le long terme – ça suffit.”

À première vue, le raisonnement paraît logique. Pourquoi conserver une entreprise qui stagne alors que d’autres explosent ? Pourquoi accepter de regarder son voisin gagner davantage alors que notre propre portefeuille semble faire du surplace ?

Le problème, c’est que ce raisonnement contient probablement l’une des erreurs psychologiques les plus coûteuses en investissement. Il suppose que les meilleures entreprises doivent récompenser rapidement leurs actionnaires.

Le marché n’a aucune obligation de te récompenser rapidement

L’une des choses les plus difficiles à accepter en Bourse est que tu peux avoir raison... longtemps avant que le marché ne s’en aperçoive.

Une entreprise peut continuer à gagner des parts de marché, améliorer ses marges, augmenter ses bénéfices, renforcer son avantage concurrentiel et créer de la valeur pendant plusieurs années sans que son cours de Bourse ne reflète immédiatement ces progrès. Le marché n’est pas une machine qui distribue des récompenses à intervalle régulier. À court terme, il est souvent dominé par les émotions, les narratifs du moment et les mouvements de capitaux.

C’est précisément ce décalage qui crée les opportunités.

Si chaque amélioration fondamentale se traduisait instantanément par une hausse du cours, investir serait beaucoup plus simple. Mais la réalité est différente.

Les fondamentaux avancent souvent de manière progressive tandis que les prix évoluent par à-coups, parfois avec plusieurs années de retard.

Le piège du coût d’opportunité

Le coût d’opportunité est un concept parfaitement réel. Chaque euro investi quelque part est un euro qui ne travaille pas ailleurs.

Mais le problème est la façon dont nous l’utilisons.

Quand nous regardons en arrière, nous comparons presque toujours notre décision à ce qui a le mieux fonctionné. Mastercard a fait moins bien que le S&P 500 ? Pourquoi ne pas avoir acheté l’indice ? Visa a fait moins bien que Nvidia ? Pourquoi ne pas avoir acheté Nvidia ?

Le cerveau adore ce type de comparaison parce qu’elle est simple. Pourtant, elle repose sur une information qui n’existait pas au moment de la décision : le résultat.

Au moment où cet investisseur a acheté Mastercard, il ne savait pas que Nvidia, Broadcom ou une autre entreprise allaient surperformer. Personne ne le savait. Comparer une décision passée à ce qui a finalement le mieux fonctionné revient à évaluer un match avec le score déjà affiché sur le tableau. J’en parlais déjà la semaine dernière :

Le coût d’opportunité réel n’est pas de ne pas avoir détenu le meilleur actif après coup.

Le coût d’opportunité réel est parfois d’abandonner une excellente entreprise pour poursuivre une performance récente.

Le test du chamallow

Dans les années 1970, des chercheurs ont réalisé une expérience devenue célèbre.

Ils plaçaient un enfant seul dans une pièce avec un chamallow devant lui. Une règle simple lui était alors proposée : il pouvait manger le chamallow immédiatement, ou attendre quelques minutes et en recevoir un deuxième.

Le défi semblait trivial. Pourtant, les réactions étaient fascinantes. Certains enfants dévoraient le chamallow presque instantanément. D’autres détournaient le regard, se cachaient les yeux, jouaient avec leurs mains ou tentaient de s’occuper pour résister à la tentation. Quelques-uns parvenaient finalement à attendre et obtenaient leur récompense supplémentaire.

Depuis, cette expérience est devenue l’une des illustrations les plus connues de la gratification différée : notre capacité à renoncer à une récompense immédiate pour obtenir quelque chose de plus important plus tard.

Les investisseurs veulent manger le chamallow

C’est ici que l’expérience du chamallow devient intéressante.

Beaucoup d’investisseurs savent reconnaître une excellente entreprise. Le véritable défi n’est pas toujours l’analyse. Le véritable défi est la patience.

Nous sommes biologiquement programmés pour préférer une récompense immédiate à une récompense future plus importante. Cette préférence influence nos choix financiers de la même manière qu’elle influence notre alimentation, notre épargne ou notre capacité à faire du sport régulièrement.

Lorsqu’une action monte rapidement, elle procure une récompense immédiate. Elle valide nos décisions. Elle nous rassure. Elle nourrit notre ego.

À l’inverse, conserver une entreprise de qualité qui sous-performe temporairement demande de supporter une forme d’inconfort permanent. Les réseaux sociaux parlent d’autres actions. Les comparaisons deviennent douloureuses. Les doutes apparaissent.

Le deuxième chamallow semble soudain beaucoup moins certain.

La patience est souvent la véritable source de l’avantage

En regardant les grands gagnants boursiers sur dix ou vingt ans, nous avons tendance à nous concentrer sur les entreprises elles-mêmes. Nous parlons du moat, de la croissance, du management ou de la valorisation. Mais nous oublions souvent une réalité plus simple. Le facteur limitant n’était pas toujours la capacité à identifier l’entreprise. Le facteur limitant était la capacité à la conserver.

Les investisseurs qui ont multiplié leur capital avec Visa, Mastercard, Amazon, Microsoft ou Costco n’ont pas été récompensés parce qu’ils avaient raison pendant quelques mois. Ils ont été récompensés parce qu’ils ont accepté de traverser des années pendant lesquelles d’autres opportunités semblaient plus séduisantes.

La plupart des grands compounders ont connu des périodes prolongées de sous-performance relative. Pourtant, c’est précisément pendant ces périodes que la patience a créé le plus de valeur.

La bonne question n’est donc probablement pas :

“Cette action a-t-elle battu le marché cette année ?”

La question plus utile est :

“Ma thèse d’investissement est-elle plus forte ou plus faible qu’au moment où j’ai acheté ?”

Si les fondamentaux se détériorent, vendre est logique. Si l’avantage concurrentiel disparaît, vendre est logique. Si le management détruit de la valeur, vendre est logique. Mais vendre uniquement parce que le marché n’a pas encore reconnu cette valeur revient souvent à abandonner le deuxième chamallow pour le premier. Et l’histoire montre que ce réflexe coûte probablement beaucoup plus cher que la plupart des erreurs d’analyse.

Conclusion

L’investissement est l’un des rares domaines où faire la bonne chose peut donner l’impression de ne rien faire. C’est ce qui le rend si difficile.

Pendant que les réseaux sociaux célèbrent les gagnants du moment et que d’autres actions semblent avancer plus vite, la tentation de changer constamment de direction est permanente.

Mais les plus grandes performances boursières naissent rarement de l’impatience. Elles naissent souvent d’une capacité devenue rare : attendre.

Le deuxième chamallow n’arrive jamais immédiatement. C’est précisément pour cette raison qu’il vaut plus cher.

Le prochain investissement qui transformera ton patrimoine est peut-être déjà dans ton portefeuille. Le véritable défi n’est pas forcément de le trouver. C’est peut-être simplement de le conserver assez longtemps.

🫵 A toi de jouer !

Cette semaine, ouvre ton portefeuille. Choisis une position qui te déçoit actuellement. Puis pose-toi une seule question :

“Si je ne possédais pas déjà cette action aujourd’hui, l’achèterais-je au prix actuel ?”

La réponse t’apprendra probablement davantage que son évolution récente…

🐦 Le tweet de la semaine

💬 La citation de la semaine

“Prenez garde à ne pas sacrifier ce que vous désirez le plus pour ce que vous désirez sur le moment.”

Zig Ziglar

🤩 L’image de la semaine

🛠 La ressource de la semaine

🔚 C’est tout pour aujourd’hui !

Excellent article. J'ai enfin fini récemment par être cet enfant qui sait attendre le 2nd chamallow alors qu'il voit tous les semi allez to the moon

Je découvre ta newsletter et j’ai littéralement adoré cette première ! Contenu, qualité rédactionnelle, franchement c’est un plaisir ! Bravo 👏