Cette action pas chère (?) en 2026

#83 : Celui qui ne photoshopait pas ses performances

Au menu :

💭 Mon grain de sel : Value trap ou Deep value ?

🐦 Le tweet de la semaine

💬 La citation de la semaine

🤩 L’image de la semaine

🛠 La ressource de la semaine : Why Adobe is impossible to disrupt - Aria Radnia (YT)

Vous êtes désormais 2341 à recevoir la newsletter AlphaBourse, merci à tous ❤️

⚠️ Cette publication est longue, je te conseille donc de la lire directement dans l’application Substack 😉

💭 Mon grain de sel : Value trap ou Deep value ?

Aujourd’hui je vous présente une entreprise que je possède en portefeuille et qui - selon moi - reste sous-valorisée par le marché.

Adobe (NASDAQ : ADBE)

Adobe est l’un des leaders mondiaux du logiciel créatif et numérique, connu pour des produits incontournables comme Photoshop, Illustrator, Acrobat, et surtout les plateformes cloud Creative Cloud et Document Cloud. La société a largement transformé son modèle vers l’abonnement SaaS, ce qui génère des revenus récurrents très importants et facilite la prévisibilité à long terme. Elle opère essentiellement dans deux grands segments : Digital Media (création et productivité) et Digital Experience (solutions marketing et expérience client). Adobe se positionne également en intégrant des fonctionnalités basées sur l’intelligence artificielle dans ses outils pour améliorer la productivité et automatiser des tâches créatives.

1) Performances 2025 – Bourse et fondamentaux

Performance boursière

L’action Adobe a souffert en Bourse avec une performance de -21 %. Elle a sous-performé largement le marché, avec une chute importante par rapport à son plus haut annuel l’année précédente (-45 %). L’action a également montré une forte volatilité, nettement en retard sur les indices large cap technologiques.

Mais il ne suffit pas que le prix baisse pour faire “une bonne affaire” : il faut que le prix baisse tandis que les fondamentaux augmentent. Qu’en est-il avec Adobe?

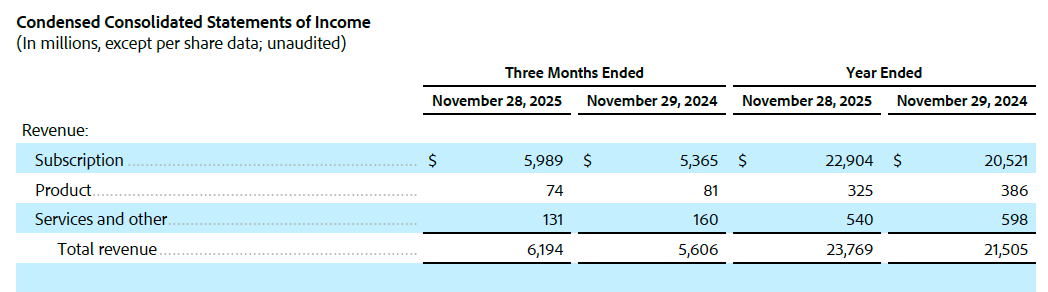

Performances financières 2025

Sur l’année fiscale 2025 (exercice clos fin novembre), Adobe a publié une croissance des revenus d’environ +11 %, poursuivant sa trajectoire de croissance régulière avec un chiffre d’affaires autour de 23,77 milliards de dollars. Le quatrième trimestre a illustré cette dynamique avec :

6,19 Mds $ de revenus (+10 % YoY)

Cashflow opérationnel au plus haut : 3,16 Mds $

EPS ajusté : 5,50 $, légèrement au-dessus des attentes

ARR (Annualized Recurring Revenu) de 25,2 milliards $ en fin d’année, en croissance de ~11,5 %.

La croissance est ainsi constante mais pas explosive, avec une augmentation annuelle à deux chiffres d’ARR qui reste robuste. Adobe a également poursuivi ses rachats d’actions, ce qui réduit le nombre d’actions en circulation et augmente le bénéfice par action.

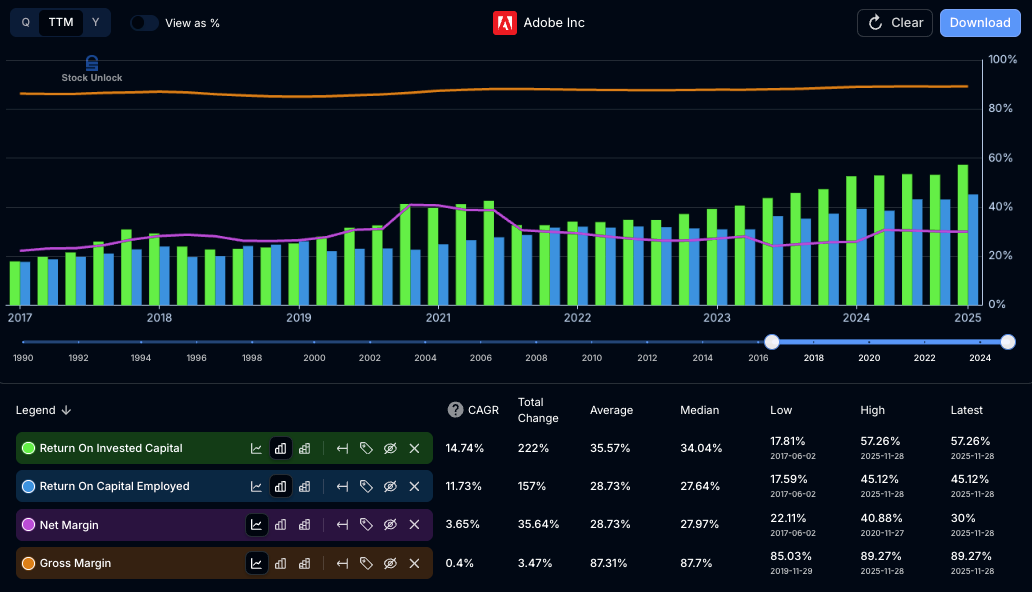

Rentabilité et santé financière

Adobe présente environ :

Marge nette autour de ~30 %

Marge d’exploitation > 36 %

Dette maitrisée (~6,2 Mds $), face à environ 6,6 Mds $ en cash (donc dette nette négative)

Énorme rentabilité avec un ROIC et ROCE autour de 57 % et 61 %, respectivement

Ces chiffres montrent une rentabilité élevée et durable, avec une structure financière solide suffisante pour investir dans l’innovation, notamment l’IA, ou poursuivre les rachats d’actions.

2) Valorisation actuelle et perception du marché

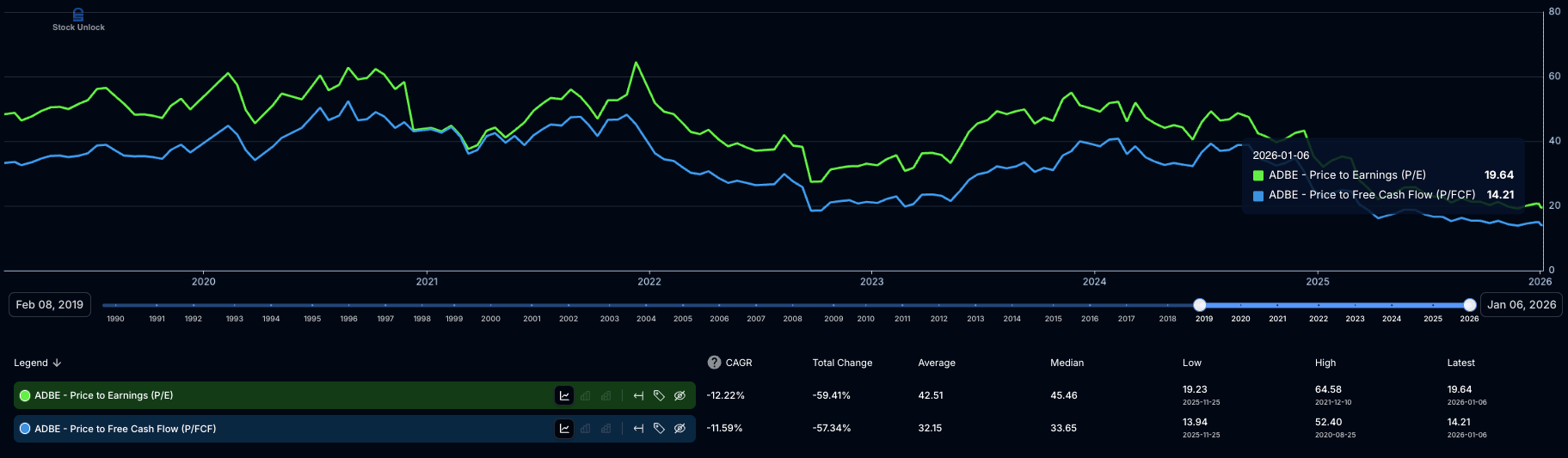

Ratios de valorisation

Selon les derniers chiffres du marché :

PE (TTM) ~19-20x

Forward PE ~14–15x

P/FCF ~14x

Ces multiples ne sont pas au plus bas en absolu, mais ils sont inférieurs à la moyenne historique d’Adobe et bien plus bas que certains pairs logiciels dans le même secteur.

Pourquoi la valorisation est au sol

Plusieurs facteurs expliquent cette faible valorisation relative :

Sentiment négatif sur l’exposition à l’IA : certains investisseurs pensent qu’Adobe ne monétise pas suffisamment rapidement ses initiatives IA par rapport à des concurrents plus agressifs.

Rotation sectorielle : en 2025, les gros titres tech de croissance (ex: Microsoft, Amazon…) ont sous-performé globalement, pénalisant les multiples relatifs.

Risque de substitution : des solutions plus légères ou moins chères émergent de plus en plus (ex : Canva pour la création graphique, ou intégrations AI directes), même si elles ne s’adressent souvent pas aux mêmes clients.

Guidance perçue comme prudente : à plusieurs occasions, Adobe a publié une guidance 2025 qui, bien que solide, était légèrement en-dessous des attentes, ce qui a fait chuter le cours malgré de bons résultats.

3) Pourquoi Adobe ne me semble “pas chère”

Même si Adobe n’est pas une action “value” classique, son multiple forward (~15x) et sa croissance récurrente à ~10–11 % donnent parfois l’impression d’une valorisation conservatrice par rapport à la qualité du business.

Historiquement, la valorisation d’Adobe a souvent été plus élevée que ses niveaux actuels, ce qui peut suggérer que le marché n’anticipe pas pleinement sa capacité à prolonger son modèle d’abonnement cloud rentable sur une longue période. Les raisons incluent des doutes sur la capacité à monétiser les initiatives IA directement, l’attrition naturelle dans certains segments, et des craintes sur la concurrence.

Pour nous, investisseurs long-terme, ces niveaux peuvent refléter une opportunité si l’entreprise parvient à :

Accélérer la croissance de l’ARR au-delà de ~10 %,

Démontrer que les plateformes AI deviennent un moteur significatif de revenus,

Maintenir ou étendre ses marges et ses free cashflow.

4) Reverse DCF

Pour rappel, un reverse DCF (Discounted cashflow inversé) consiste à estimer la croissance nécessaire qui justifierait le prix actuel, pour un ratio de valorisation donné.

Avec Adobe, au ratio P/FCF actuel de 14, avec un taux d’actualisation (WACC) de 15 % (autrement dit, le taux de rendement attendu pour l’action), les free cashflow doivent croître de 13 % par an pour justifier le prix actuel.

Ces attentes ne me semblent pas irréalistes au vu des perspectives de croissance annoncées (10 % de croissance du chiffre d’affaire).

Autre façon d’estimer la valeur d’une action Adobe :

Si vous pensez que dans 5 ans :

la valorisation ne changera pas (P/FCF = 15)

les free cash-flows augmenteront de 13 % par an

Si les FCF augmentent de 13 % par an, et que la valorisation augmente à 18 de P/FCF ▶️ on passe à +20 % par an de croissance de l’action.

En étant légèrement plus optimiste (je dirais même juste “réaliste”), on pourrait attendre une croissance des FCF de 14 % et une revalorisation à un P/FCF de 20 ▶️ soit +24.5 % de croissance par an de l’action.

⚠️ Ce ne sont que des estimations, à partir des données financières. En revanche, le marché peut décider de bouder la valeur pendant encore 2, 3, 5 ans qui sait ! Donc gare au coût d’opportunité tout de même... ⚠️

Conclusion

Actuellement, Adobe représente environ 5.8 % de mon portefeuille US, avec un prix d’achat de 350 $ environ. Je n’exclut pas de renforcer légèrement si l’action reste entre 300-350 $.

Évidemment, il existe toujours des risques que le marché ait “raison”, et que l’action soit en réalité correctement valorisée (car la croissance future sera en-dessous des guidances).

Mais le marché nous a souvent prouvé qu’il avait tendance à sur-évaluer certains risques… Je citerais en exemple l’action Alphabet (GOOG), qui entre le point bas d’avril 2025 (et la panique des tarifs douaniers) et le point haut historique (en novembre 2025), l’action a pris près de +130 % ! Pas si mal pour une entreprise qui, quelques mois plus tôt était vouée à disparaitre sous la menace de l’IA, des régulateurs américains, et pleins d’autres raisons que le marché évoquait.

Concernant Adobe, je pense que beaucoup de monde comprend mal la puissance de son avantage concurrentiel, et que les menaces de l’IA sont non seulement surfaites, mais que l’IA est en réalité un immense avantage pour l’entreprise.

Ceci n’est bien sûr PAS un conseil en investissement, seulement mon propre avis qui s’est construit après des dizaines d’heures de recherche.

A vous de vous faire votre propre avis !

🐦 Le tweet de la semaine

💬 La citation de la semaine

« Le secret de l’investissement consiste à déterminer la valeur de quelque chose… puis à le payer beaucoup moins cher. »

Joel Greenblatt

🤩 L’image de la semaine

🛠 La ressource de la semaine : Why Adobe is impossible to disrupt - Aria Radnia (YT)

Cette semaine, deux vidéos (en anglais, mais vous pouvez activer les sous-titres en français !) pour un total d’environ 70 min. Aria Radnia est un créateur sur Youtube qui nous présente de nombreux arguments en faveur du “moat” d’Adobe. Que l’on soit d’accord ou pas, j’ai trouvé que ses arguments donnaient à réfléchir.

A vous de me dire ce que vous en pensez !

Gagne du temps dans tes analyses avec Stock Unlock, mon outil favori pour analyser en profondeur les finances des entreprises, suivre la performance de mon portefeuille et dénicher des entreprises de qualité !

Profite de 10 % de réduction sur ton abonnement Stock Unlock la première année en passant par le lien d’affiliation ci-dessous :

Stock Unlock est une plateforme de recherche et d'analyse. Tous les investissements comportent des risques. Vous devez effectuer vos propres recherches. Les performances passées ne garantissent pas les résultats futurs. Aucun contenu ici présent ne constitue un conseil en investissement.

🔚 C’est tout pour aujourd’hui !