🚀 Valoriser l'hyper-croissance : mission impossible (?)

#69 : Celui qui devait analyser au-delà de ses habitudes

Bienvenue sur Le Buffet Finances

La newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : Quand les ratios classiques ne suffisent plus

🐦 Le tweet de la semaine

💬 La citation de la semaine

🤩 L’image de la semaine

🛠 La ressource de la semaine : Il a accumulé 8 millions… mais pour quoi faire ? - Xavier Delmas (YT)

Vous êtes désormais 2147 autour du Buffet Finances ! Merci à tous de me lire ❤️

⚠️ Cette publication est longue, je te conseille donc de la lire directement dans l’application Substack 😉

💭 Mon grain de sel : Quand les ratios classiques ne suffisent plus

Deuxième étape de notre série sur la valorisation : les entreprises en hyper-croissance.

Ce sont celles qui enflamment l’imagination des investisseurs : chiffre d’affaires qui double parfois en un an, marchés immenses, promesses de disruption… mais aussi une vraie difficulté à leur mettre un prix juste.

En théorie, on valorise souvent une entreprise en la comparant à ses pairs ou en utilisant des ratios classiques comme le PER (Price/Earnings) ou le Price-to-Free Cash Flow. Le problème ? Ces sociétés sont souvent uniques, sans réel concurrents comparables directement, et elles génèrent rarement des profits ou du cash.

Résultat : les méthodes traditionnelles deviennent inadaptées, et l’investisseur doit s’armer de nouveaux outils pour éviter de se perdre dans les promesses.

Les spécificités des entreprises en hyper-croissance

Chiffre d’affaires explosif, mais souvent accompagné de pertes importantes.

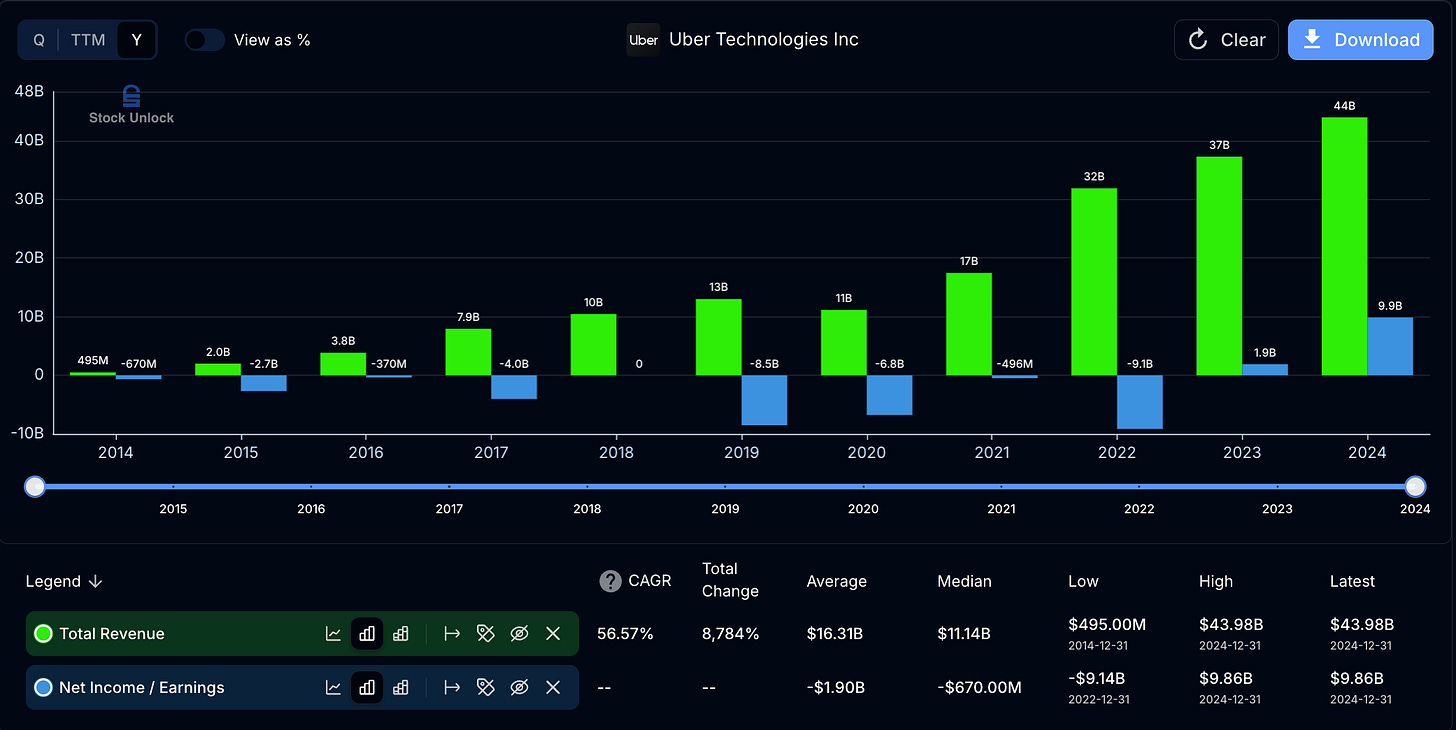

Ici l’exemple avec Uber : malgré une croissance impressionnante du CA depuis le début, l’entreprise ne réalise des bénéfices que depuis 2023. Business model encore en construction : marges futures incertaines, dépendance à l’acquisition client.

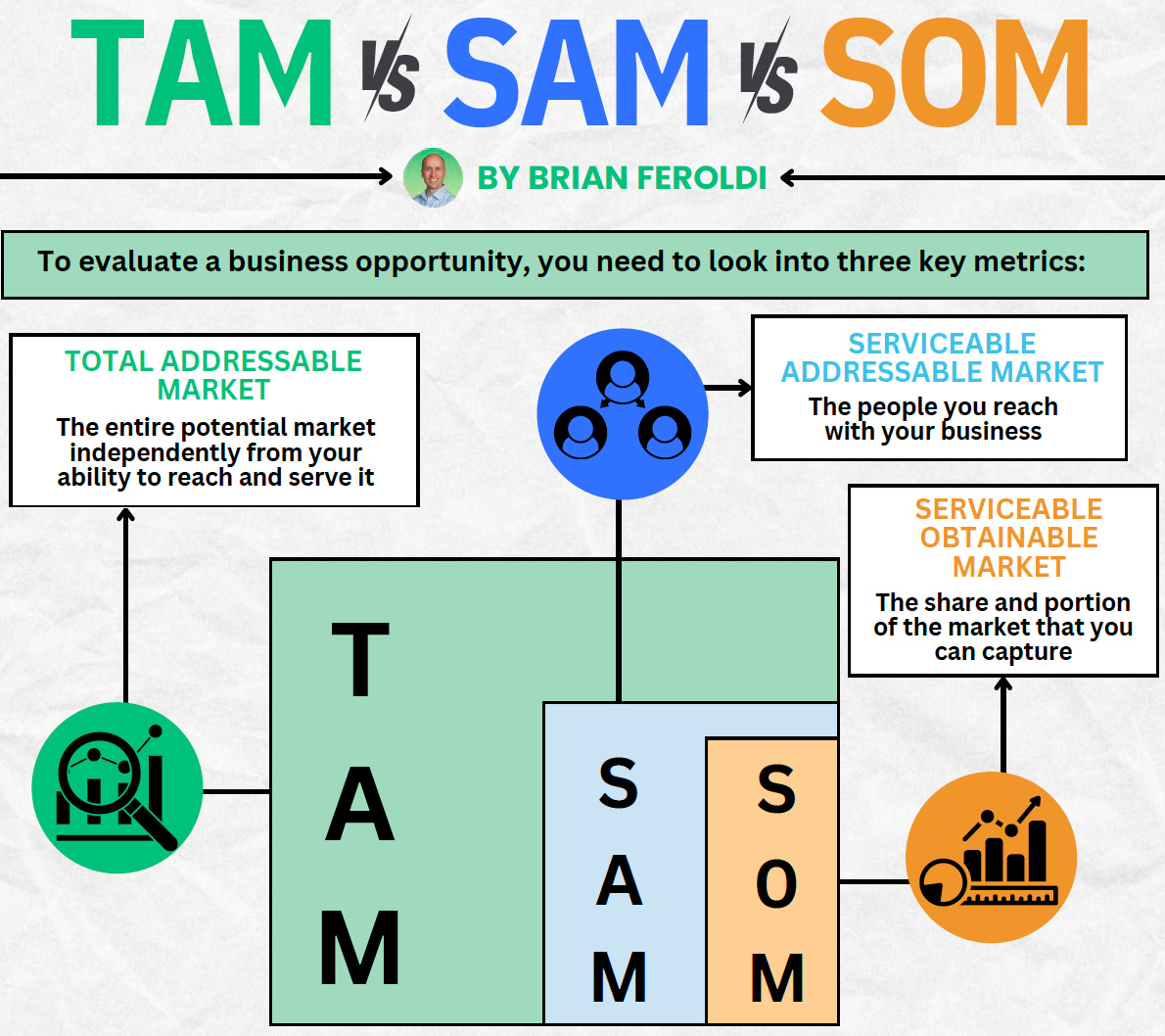

Marchés adressables immenses (TAM, Total Addressable Market), mais souvent surestimés dans l’enthousiasme.

Métriques non traditionnelles mises en avant : nombre d’utilisateurs, churn (taux de perte de clients), coût d’acquisition client (CAC), valeur vie client (LTV).

👉 Exemple : dans ses premières années, Shopify mettait plus en avant la croissance du nombre de marchands et le volume brut de marchandises (GMV) que ses bénéfices (quasi inexistants).

Les méthodes de valorisation adaptées

1. Le Price-to-Sales (P/S)

Quand il n’y a pas de profits, on se rabat souvent sur le ratio capitalisation / chiffre d’affaires.

Cela permet éventuellement de comparer des sociétés d’un même secteur.

Mais attention : un P/S de 20 peut être justifié si la croissance est de 80 %/an et que le modèle est scalable… ou délirant si la croissance ralentit.

2. Le DCF “adapté”

En théorie, on pourrait s’amuser à faire un Discounted Cash Flow (DCF)... (Je reviendrais spécifiquement sur la méthode dans une prochaine newsletter).

Mais pour une entreprise qui brûle du cash, le DCF est TRÈS bancal et repose sur des hypothèses très lointaines et extrêmement incertaines :

Quand les marges vont-elles apparaître ?

Jusqu’où la croissance peut-elle durer ?

Quels seront les coûts fixes à maturité ?

La moindre variation de ces hypothèses change complètement le résultat.

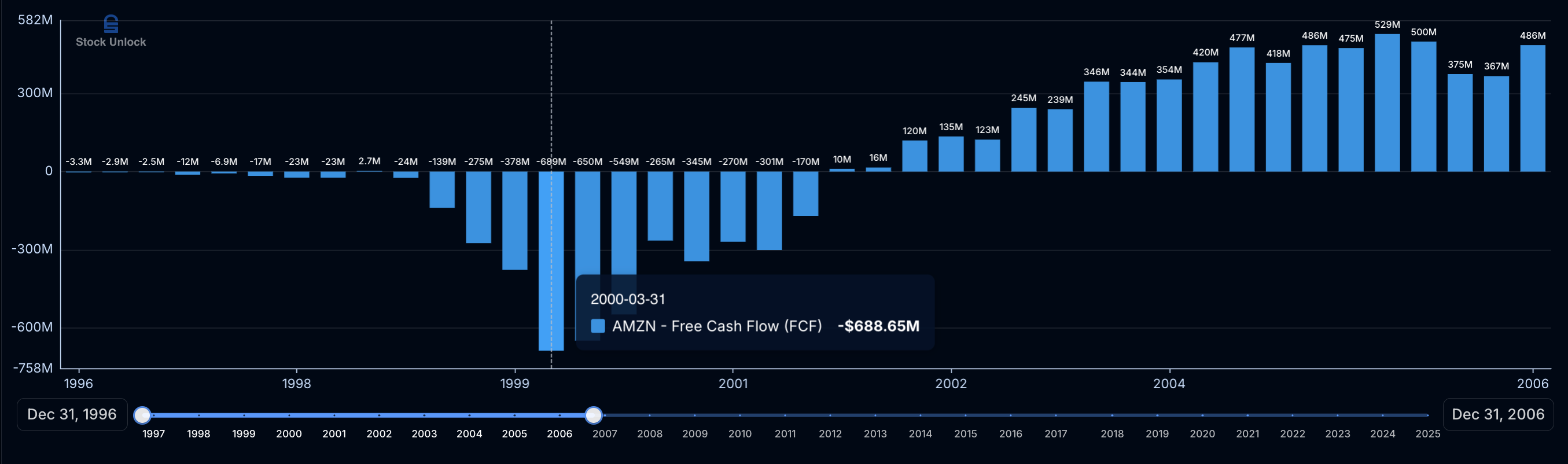

👉 Exemple : il a fallu près de 20 ans à Amazon pour transformer sa croissance en profits massifs. Un DCF réalisé en 2000 aurait eu énormément de mal à anticiper cette trajectoire.

3. Les métriques spécifiques au secteur

Rule of 40 (SaaS) : croissance du CA + marge opérationnelle > 40 %. Si l’entreprise respecte cette règle, son modèle est souvent considéré comme sain.

J’en ai déjà parlé plus en détail dans une newsletter précédente :

Unit economics : combien coûte l’acquisition d’un client (CAC) et combien rapporte-t-il sur sa durée de vie (LTV). Un LTV/CAC > 3 est souvent un bon signe.

ARPU (Average Revenue Per User), churn, rétention… Des métriques clés surtout pour les modèles d’abonnement.

Les pièges fréquents

Extrapoler la croissance à l’infini : aucune entreprise ne double éternellement son CA.

Ignorer la dilution : pour financer leur expansion, ces sociétés émettent souvent de nouvelles actions ou distribuent massivement des stock-options.

Confondre TAM et revenus : un marché théorique de 100 milliards ne signifie pas que l’entreprise y aura une part significative.

Se laisser hypnotiser par l’histoire : une belle narration ne remplace pas des chiffres solides.

Bonnes pratiques

Garder une marge de sécurité : même si cela paraît contradictoire dans ce type de sociétés, il faut se protéger des scénarios trop optimistes.

Rester sceptique : questionner systématiquement les hypothèses de croissance et de marge.

Penser long terme : la plupart des entreprises en hyper-croissance finissent par ralentir ; seules quelques-unes deviennent de vrais géants.

Étudier les précédents : Amazon, Tesla, Netflix ont mis des années à prouver leur modèle. Pour chaque succès, beaucoup de promesses disparaissent (Pets.com, WeWork…).

Conclusion

Valoriser une entreprise en hyper-croissance, c’est valoriser une promesse. L’incertitude est immense, et les chiffres d’aujourd’hui ne suffisent pas : il faut plonger dans les moteurs économiques, analyser les coûts d’acquisition, la taille du marché, la scalabilité du modèle.

Comme souvent, la discipline et le scepticisme sont essentiels. Mieux vaut manquer une opportunité que de se ruiner en surpayant une histoire séduisante.

👉 Prochain épisode : que se passe-t-il quand l’entreprise sort de l’hyper-croissance et atteint enfin le break-even ?

🐦 Le tweet de la semaine

💬 La citation de la semaine

« La capacité à créer son propre marché est la caractéristique stratégique, dominante et la plus distinctive d’une véritable entreprise en croissance. »

Peter Bernstein

🤩 L’image de la semaine

🛠 La ressource de la semaine : Il a accumulé 8 millions… mais pour quoi faire ? - Xavier Delmas (YT)

Gagne du temps dans tes analyses avec Stock Unlock, mon outil favori pour analyser en profondeur les finances des entreprises, suivre la performance de mon portefeuille et dénicher des entreprises de qualité !

Profite de 10 % de réduction sur ton abonnement Stock Unlock la première année en passant par le lien d’affiliation ci-dessous :

Stock Unlock est une plateforme de recherche et d'analyse. Tous les investissements comportent des risques. Vous devez effectuer vos propres recherches. Les performances passées ne garantissent pas les résultats futurs. Aucun contenu ici présent ne constitue un conseil en investissement.

🔚 C’est tout pour aujourd’hui !